2023.03.26

マンション売却時に消費税は課税される?かかる・かからないケースを解説

マンションの売却時に消費税が課税されるかどうかに法人か個人は関係なく、事業者としての属性で決まります。しかし、条件が複雑で分かりにくいと感じている方は多いでしょう。

そこで本記事では、マンションを売る場合に消費税を納める必要があるケースとそうでないケースを詳しく解説します。計算方法や納付方法も具体的に説明しているので、ぜひ参考にしてください。

目次

消費税が課される仕組みとは

消費税は商品の購入やサービスの利用で発生する取引にかかる税金です。基本的にすべての商取引を対象にしています。ただし、医療や介護・教育などの一部のサービスは課税対象としてなじまないため、非課税取引に定められています。

消費税は消費者が負担するものですが、各個人が消費税を集計して納めるのは現実的ではありません。そこで、取引を通じて消費者から徴収した消費税を、事業者がまとめて納付する仕組みが採用されています。

【法人・個人対象】マンション売却で消費税納付が必要なケース

法人か個人かにかかわらず、課税事業者であれば収益目的で所有しているマンションを売却した際に消費税が発生します。事務所として利用している場合も同様です。

つまり、課税事業者が経済活動もしくは固定資産として保有しているマンションを売却するときに消費税が課されます。

ちなみに、課税事業者とは消費税納付の義務がある法人や個人事業主のことです。以下のどちらかの条件を満たす場合に該当します。

| 期間 | 条件 |

|---|---|

| 基準期間(前々年もしくは前々年度) | 課税売上高が1,000万円を超える |

| 特定期間(前年の事業開始から6か月の間) | 課税売上高が1,000万円を超える |

条件にあてはまる場合、翌年の確定申告や決算時に消費税を申告し、期限までに納付する義務が発生します。

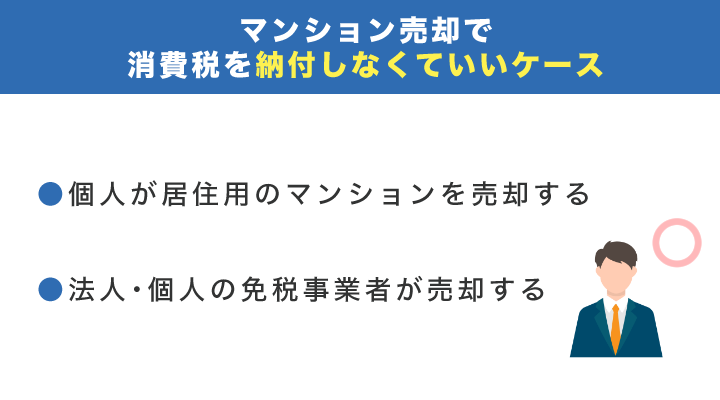

マンション売却で消費税を納付しなくていいケース

マンションを売却しても消費税が免税されるケースを解説します。

これから説明する内容にあてはまるのであれば、消費税のことは考えずに売却活動を進めていけます。順番に確認していきましょう。

個人が居住用のマンションを売却する

個人が居住する目的で所有するマンションを売却するなら消費税はかかりません。生活するための住居は利益を生んでおらず、課税の対象には適切ではないと判断されているからです。

セカンドハウスや別荘として利用しているマンションを売却したときにも消費税は発生しません。一時的に利用する住居として認められています。

なお、居住用のマンションを高く売却するには、不動産会社選びが重要です。まずはサテイエの一括査定を活用して、各不動産会社の査定価格を比較しましょう。

法人・個人の免税事業者が売却する

免税事業者であればマンション売却時にかかる消費税を納付しなくてすみます。個人か法人かは関係ありません。

消費税の納付が免除されるのは以下の条件にあてはまる事業者です。

| 属性 | 条件 |

|---|---|

| 個人 | 特定期間の課税売上高が1,000万円以下、もしくは給与収入が1,000万円以下 |

| 個人事業主 | ・前々年の課税売上高が1,000万円以下・前年の事業開始から6か月の間の課税売上高が1,000万円以下 |

| 法人 | ・前々年度の課税売上高が1,000万円以下・前年の事業開始から6か月の間の課税売上高が1,000万円以下※ただし資本金や出資金が1,000万円以上、特定新規設立法人に該当する場合は対象外 |

| 法人・個人事業主 | 開業もしくは起業してから2年以内の事業者 |

ただし、令和5年10月1日から始まるインボイス制度を導入する事業者は、売上が1,000万円以下でも課税事業者になるため消費税を納める必要があります。

マンションを納得のいく価格で売却するには数ヶ月の期間が必要です。インボイス発行事業者になる予定があるなら早めに活動を開始しましょう。

マンション売却時の土地には消費税がかからない

マンションは建物と土地がセットになっていますが、課税対象になるのは建物のみです。つまり、売却額すべてに消費税がかかるのではなく、土地の分を差し引いた金額にのみ課税されます。

消費税は商取引にかけられている税金です。土地の売買は消費活動の対象にならないことから非課税とされています。また、庭石や樹木のように移動できず、そのまま使用される土地の定着物にも消費税は課されません。

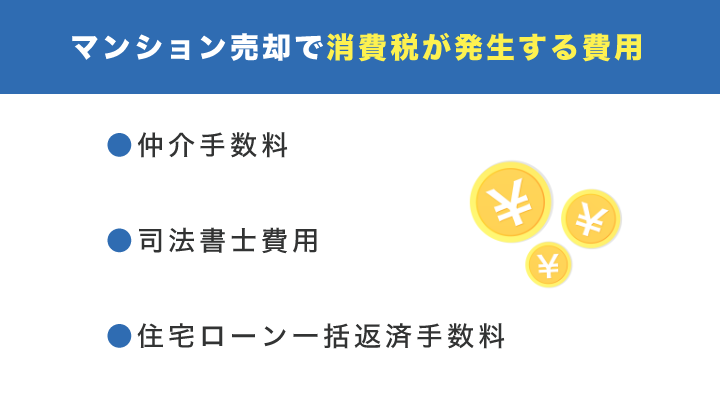

マンション売却で消費税が発生する費用

マンションを売却するときに発生する費用には消費税がかかります。ここでは代表的な費用を紹介するので、ぜひ参考にしてください。

仲介手数料

マンションを売却するときは不動産会社に仲介を依頼するのが一般的です。買主を見つけるための宣伝活動や必要書類の作成などを手助けしてくれます。

マンションの査定や売却活動に費用は発生しません。その代わり、売却が成立したときの金額に応じ仲介手数料を支払う仕組みになっています。この費用に消費税が課されるのです。

仲介手数料は法律で決められており、計算式は以下の通りです。

| 売却代金 | 仲介手数料 |

|---|---|

| 200万円以下 | 売却代金 × 5% + 消費税 |

| 200万円超から400万円以下 | 売却代金 × 4% + 2万円 + 消費税 |

| 400万円超 | 売却代金 × 3% + 6万円 + 消費税 |

消費税の対象になるのは仲介手数料です。例えば、税抜きの売却額が5,000万円なら以下のように計算できます。

- 仲介手数料(税抜) = 5,000万円 × 3% + 6万円 = 156万円

- 仲介手数料(税込) = 156万円 × (1 + 消費税率 ÷ 100) = 171.6万円

なお、マンションを高く売るには仲介を依頼する不動産会社選びが重要です。しかし、複数の会社をピックアップして比較するのは手間が生じます。

そこで、おすすめなのがサテイエです。簡単な情報を入力するだけで、取引に最適な不動産会社を複数社ピックアップして提案いたします。同時に査定依頼もできるので、ぜひ以下のリンクから詳細をチェックしてみてください。

司法書士費用

司法書士費用は、マンション売却における取引をスムーズに進めるための法的な手続きを依頼する際に発生する費用です。

具体的には、建物や土地の変更登記や担保の抹消登記を代理で実行してもらいます。そのサービス料に消費税がかかるのです。

登記は不動産の所有権を証明する大切な役割があります。費用の目安も10万円程度なので、専門家に任せて確実に進めましょう。

住宅ローン一括返済手数料

マンション売却時に住宅ローンの残債があれば、手持ちのお金か住宅ローンの乗り換えにより全額を一括返済する必要があります。

金融機関によっては手数料を取られる場合があり、繰り上げ返済した額に関わらず一定金額で請求するのであれば消費税が課されます。一方で、違約金率をかけ算して計算するなら損害賠償金とみなされるため非課税です。

このように、返済方法によって消費税が生じるかどうかが決まる点には注意しましょう。

マンション売却における消費税の計算方法

マンションは建物と土地を一体にして売却します。取引内容だけでは内訳が分からないため、比率の計算が必要です。

順を追って解説するので、ぜひ参考にしてください。

固定資産税評価額から建物と土地を按分する

固定資産税評価額は建物と土地にわけて設定されているので、比率を算出して取引金額にかければ建物分の売却額を導き出せます。

固定資産税評価額は、地方税法で定められた評価基準に基づき、市町村長により決定されます。

参照元:総務省「固定資産税の概要」

具体的な計算方法を以下の条件で説明します。

| 項目 | 金額 |

|---|---|

| マンション売却額(税込) | 5,000万円 |

| 固定資産税評価額(建物) | 1,800万円 |

| 固定資産税評価額(土地) | 1,200万円 |

固定資産税評価額における建物の比率は以下の通りです。

1,800万円 ÷ (1,800万円 + 1,200万円) × 100 = 60%

マンション売却額のうち、建物の価格は以下のように算出できます。

5,000万円 × 60% ÷ 100 = 3,000万円

なお、固定資産税評価額を調べる方法は以下の3通りです。

- 課税明細書:不動産の所有者に毎年届く固定資産生の納税通知書

- 固定資産課税台帳:各市町村の役所が管理している台帳

- 固定資産評価証明書:固定資産課税台帳の内容を証明する書類

あらかじめ評価額を調べておくことでマンションのおおよその価値や納税額を把握できます。どれも簡単にできるので、やり易い方法を選択してください。

マンションの査定をする

実際にいくらで売却できるのかを査定で明確にしておきましょう。売却金額が明確になれば、消費税の納付額を具体的な数字で把握できます。

査定は複数の不動産会社に依頼するのがおすすめです。見積額を比較しないと適切な売却額かどうかを判断できないからです。また、しっかり売却活動に取り組んでくれる不動産会社を見極める必要もあります。

とはいえ、どの不動産会社に査定を依頼すればよいのか分からない方も多いでしょう。そういうときは不動産の一括査定サービスがおすすめです。

サテイエは地元密着型の有力不動産会社も含めて1,000社以上と提携しています。質問に答えていくだけで手軽に複数の会社への査定依頼が可能です。

ぜひ以下のリンクから詳細を確認してみてください。

建物分の売却額に消費税率をかける

建物の売却額には消費税が含まれているので、以下の計算式で算出します。

消費税 = 建物の売却額(税込) ÷ (1 + 消費税率 ÷ 100) × (消費税率 ÷ 100)

土地の取引は非課税なので、納税額は0円です。全体の売却額が5,000万円だとしても、建物の売却額が3,000万円なら以下のように求められます。

3,000万円 ÷ ( 1 + 10% ÷ 100) × (10% ÷ 100) = 272.7万円

これで消費税の計算は完了です。

簡易課税制度を選択している場合の消費税計算方法

簡易課税制度とは、売上高が5,000万円以下の課税事業者が選択できる消費税の計算方法です。小規模事業者の経理業務を軽減するために導入されています。

課税売上高にかかる消費税に、以下のみなし仕入率をかけて納税額を算出します。

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業など) | 80% |

| 第3種事業(農業・林業・漁業など) | 70% |

| 第4種事業(1,2,3,5,6事業以外の事業) | 60% |

| 第5種事業(運輸通信業、金融・保険業など) | 50% |

| 第6種事業(不動産業) | 40% |

出典:国税庁「No.6509 簡易課税制度の事業区分」

ただし、事業用の賃貸マンションを売却する場合は「その他の事業」とみなされるため、業種に関わらず第4種事業の60%が適用されます。

計算方法を以下の条件で解説します。

| 項目 | 金額 |

|---|---|

| マンション売却額(税込) | 7,000万円 |

| 固定資産税評価額(建物) | 3,500万円 |

| 固定資産税評価額(土地) | 1,500万円 |

| みなし仕入れ率 | 60% |

売却額における建物と土地の比率を計算する方法は以下の通りです。

3,500万円 ÷ (3,500万円 + 1,500万円) ×100 = 70%

したがって、建物分の売却額と消費税は次のように算出できます。

7,000万円 × 70% = 4,900万円

4,900万円 ÷ ( 1 + 10% ÷ 100) × (10% ÷ 100) = 445.5万円

みなし仕入率が60%であれば納付額は以下の通りです。

445.5万円 × 0.6 = 267.3万円

このように、一般課税で計算するよりも税額が小さくなるメリットがあります。

マンション売却にかかる消費税を納付する方法

個人事業主であれば、マンションを売却した翌年の確定申告で納付する消費税を申告します。納付期限は確定申告した年の3月末日です。

主に以下の方法で支払いが可能です。

- 口座引き落とし

- ネットバンキングやATM振込

- クレジットカード

法人であれば、事業年度が終了した翌日から2か月以内に申告と納税を行います。

参照元:国税庁「消費税のしくみ」

誤って少なく申告したり、期限内に申告・納税しなかったりすると加算税が発生することもあります。残高不足等で振替ができなかった場合でも、定められた納付期限に間に合わなければ延滞税がかかる点には注意しましょう。

参照元:国税庁「申告と納税」

マンション売却の査定比較にはサテイエがおすすめ

マンションの売却金で消費税がかかるのは建物部分だけであり、居住用のマンションであれば納付が免除されます。また、基準期間や特定期間における課税売上が1,000万円以下の免税事業者であれば納付する必要はありません。

課税事業者であれば納付額を算出し、確定申告や決算時に申告・納税する必要があります。支払いが遅れると加算されるなどの罰則もあるので期限内に納付をすませましょう。

ぜひこの記事を参考に、マンション売却時の消費税を計算してみてください。

なお、マンション売却を進める上で一番重要なのは不動産会社選びです。どこに依頼するかによって、ときには数百万円も変わることもあります。依頼先を検討するため、まずは複数の査定価格を比較しましょう。

サテイエでは簡単な情報を入力するだけで厳選された不動産会社に査定を依頼できます。無料で利用できるので、ぜひ以下のリンクからサービスの詳細を確認してみてください。

関連記事

-

マンションを売却するコツを解説|高く早く売るためには何が必要?

2023.04.23

-

マンション売却で売れない場合はどうなる?原因と対策を解説

2023.05.23

-

マンション売却にかかる税金を徹底解説

2023.01.12

-

マンション売却での値下げ交渉方法|値下げのタイミングや値下げせずに売るポイ...

2023.06.26

-

マンション売却で失敗してしまう理由 | よくある事例10選や成功のコツも紹...

2023.01.21

-

マンション売却の所要期間について解説|長期化したときの対処法も紹介

2023.03.26

-

マンション売却にハウスクリーニングは必要?メリットや価格などを解説

2023.05.23

-

マンション売却で知っておきたい情報と注意点

2023.01.12