2023.01.12

マンション売却にかかる税金を徹底解説

マンションの売却では、売却価格がまるまる手に入るわけではありません。売却に必要な手数料や減価償却費を差し引いた譲渡所得に対し、所得税や住民税がかかります。

「税金なんて手続きが難しそう」と思うかもしれませんが、マンション売却にかかる税金はこの記事を読めばマスターできます。これからマンション売却を考えている方は、ぜひ参考にしてみてください。

目次

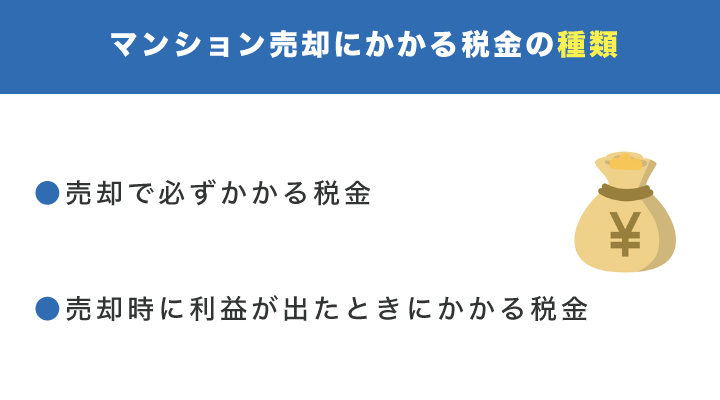

マンション売却にかかる税金の種類

マンションの売却にかかる税金には、売却すると必ず納付が必要なものと利益が出た場合に必要なものの2種類があります。

売却で必ずかかる税金

売却で必ずかかる税金は、印紙税と登録免許税です。それぞれの税金について詳しくみていきましょう。

印紙税

印紙税とは、売買契約書を交わすときに必要な税金です。印紙を購入し売買契約書に貼付することで納税します。

国税庁の「不動産売買契約書の印紙税の軽減措置」によると、売買契約書の印紙税は以下のとおりです。

| 契約金額 | 軽減税率 |

|---|---|

| 10万円超〜50万円以下 | 200円 |

| 50万円超〜100万円以下 | 500円 |

| 100万円超〜500万円以下 | 1,000円 |

| 500万円超〜1,000万円以下 | 5,000円 |

| 1,000万円超〜5,000万円以下 | 10,000円 |

| 5,000万円超〜1億円以下 | 30,000円 |

| 1億円超〜5億円以下 | 60,000円 |

| 5億円超〜10億円以下 | 160,000円 |

| 10億円超〜50億円以下 | 320,000円 |

| 50億円超 | 480,000円 |

たとえば、マンション売却の売買契約の契約金が3,500万円の場合、契約書に10,000円分の印紙が必要になります。

登録免許税

登録免許税とは、登記登録の手続きにかかる税金です。マンション売却では、所有権の移転登記と抵当権の抹消登記の2つが必要になります。

マンションの所有権移転の登録免許税には、住宅用家屋の軽減税率が適用されます。

| 登記の種類 | 軽減税率 |

|---|---|

| 所有権の移転登記 | 0.1% |

参考:国税庁「No.7191 登録免許税の税額表」

たとえば、マンションの課税評価額が3,000万円の場合、所有権移転の登録免許税は3,000万円×0.1%=3万円です。

また抵当権抹消の登録免許税は、不動産1つにつき1,000円です。課税評価額3,000万円のマンションの売却にかかる登録免許税は、合計3万1,000円となります。

売却時に利益が出たときにかかる税金

マンション売却で利益が出た場合は、譲渡所得税と復興特別所得税、住民税の納付が必要です。

譲渡所得税

譲渡所得税は、譲渡所得にかかる税金です。譲渡所得とは、土地や建物を譲渡したときに得られる所得のこと。

マンションの所有期間によって、税率が異なります。

| 所有期間 | 譲渡所得の種類 | 譲渡所得税 |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 30% |

| 5年超 | 長期譲渡所得 | 15% |

参照:国税庁「No.3211 短期譲渡所得の税額の計算」「No.3208 長期譲渡所得の税額の計算」

復興特別所得税

復興特別所得税とは、2011年3月11日に起きた東日本大震災の復興施策の財源確保を目的とした税金です。

国税庁の「No.2507 復興特別所得税の源泉徴収」によると、2023年1月時点の復興特別所得税の税率は2.1%となっています。

住民税

住民税とは地方税の一種で、都道府県または市区町村が課税する税金です。公共サービスの提供を目的として徴収される税金で、譲渡所得にも住民税がかかります。

マンション売却にかかる住民税も、所有期間によって税率が異なります。

| 所有期間 | 譲渡所得の種類 | 住民税 |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 9% |

| 5年超 | 長期譲渡所得 | 5% |

参照:国税庁「No.3211 短期譲渡所得の税額の計算」「No.3208 長期譲渡所得の税額の計算」

つまり、譲渡所得税と住民税を足すと短期譲渡所得は39%、長期譲渡所得は20%の税金がかかります。さらに、復興特別所得税の2.1%がかかる点を把握しておきましょう。

消費税

マンションを投資目的で売却した場合、譲渡所得には消費税がかかります。ただし、土地の消費税は非課税です。

消費税は2023年1月時点で10%のため、譲渡所得が2,000万円だったケースでは20万円が消費税となります。

マンション売却にかかる税金を納める時期

マンション売却でかかる税金は、それぞれ納付する時期が異なります。

| 税金の種類 | 納める時期 |

|---|---|

| 印紙税 | 売買契約時 |

| 登録免許税 | 登記登録時 |

| 譲渡所得税 | 売却翌年の確定申告のとき |

| 復興特別所得税 | 売却翌年の確定申告のとき |

| 住民税 | 給与所得者の場合:給与から天引き自営業の場合:確定申告後の指定の期間 |

| 消費税 | マンション売却の翌年3月末日まで |

繰り返しになりますが、消費税は居住用マンションの場合は納付する必要はありません。

忘れがちなのが、確定申告の時期に納付する譲渡所得税と復興特別所得税です。マンション売却の翌年2月16日〜3月15日の1ヶ月しか期間がないため、忘れないようにしましょう。

マンション売却でかかる税金の計算方法

ここでは、マンション売却にかかる税金の計算方法を4つのステップで解説します。例として、以下のケースで説明していきます。

| 売却する不動産:鉄筋コンクリート造マンション耐用年数:47年マンションの購入価格:5,000万円築年数:20年(新築で購入)マンションの売却価格:7,000万円譲渡費用:100万円 |

ステップ①譲渡所得税を計算する

まずは譲渡所得や取得費を算出し、譲渡所得税を計算します。譲渡所得税を算出するには、減価償却費や取得費、譲渡所得を計算する必要があります。

減価償却費の計算方法

減価償却費とは、マンションなどの固定資産にかかった費用を使用可能期間で分割することで、各会計期間で処理する勘定科目です。以下の式で計算できます。

減価償却費=マンション購入価格×0.9×償却率×経過年数

建物の種類による耐用年数と償却率は、以下のとおりです。

| 建物の種類 | 耐用年数 | 償却率(平成19年4月1日以降取得) |

|---|---|---|

| 鉄骨鉄筋・鉄筋コンクリート造 | 47年 | 0.022 |

| 重量鉄骨造 | 34年 | 0.030 |

| 軽量鉄筋造(厚さ3mm超4mm以下) | 27年 | 0.038 |

| 木造 | 22年 | 0.046 |

参照:国税庁「主な減価償却資産の耐用年数表」「減価償却資産の償却率表」

冒頭のケースの減価償却費は、5,000万円×0.9×0.022×20年=1,980万円となります。

取得費の計算方法

取得費とは、マンションを取得したときにかかった費用です。マンションの購入費から減価償却費を差し引いて計算します。

取得費=マンション購入価格-減価償却費

減価償却費の計算時と同様に、冒頭のケースで計算すると5,000万円-1,980万円=3,020万円となります。

なお、マンションの購入価格が不明の場合は、譲渡価格の5%を取得費として計算します。

譲渡所得の計算方法

譲渡所得とは、マンションの売却で得られる所得です。単純にマンションの売却価格ではなく、仲介手数料や取得費などの手数料を差し引いて計算します。

譲渡所得=マンションの売却価格-取得費-譲渡費用

実際に計算してみると、7,000万円-3,020万円-100万円=3,880万円となります。譲渡所得=マンションの売却価格ではないことに注意しましょう。

譲渡所得税の計算方法

譲渡所得にマンションの所有期間に応じた税率をかけて計算します。

譲渡所得税=譲渡所得×譲渡所得税

今回のケースは所有期間が20年のため、長期譲渡所得の譲渡所得税率15%がかかります。そのため、3,880万円×15%=582万円が譲渡所得税です。

ステップ②復興特別所得税を計算する

譲渡所得税に2.1%をかけて算出すると、0.315%が復興特別所得税率です。譲渡所得から計算すると、3,880万円×0.315%=12万円2,220円となります。

ステップ③住民税を計算する

最後に、住民税を計算します。長期譲渡所得にかかる住民税は5%なので、3,880万円×5%=194万円です。

ステップ④マンション売却にかかる税金の合計金額を計算する

マンション売却にかかる税金の全額は、以下の式で計算します。

合計税金額=譲渡所得税+復興特別所得税+住民税

今回のケースでは、582万円+12万2,220円+194万円=788万2,2220円がマンション売却にかかる税金の合計額です。

マンション売却で節税する方法

実は、マンション売却でかかる税金を軽減する特例や控除が用意されています。ここで紹介する制度を使って、うまく節税しましょう。

各種特例・控除を利用する

まず検討したいのが、マンション売却の税金控除を受けられる特例や控除といった制度です。

3,000万円特別控除

「マイホームを売ったときの特例」とも呼ばれ、居住用不動産を売却したときに最高3,000万円の譲渡所得控除を受けられる制度です。

以下の条件に当てはまる場合、譲渡所得から3,000万円まで控除されるため、税金を大幅に減らすことができます。詳しい条件については、国税庁の「No.3302 マイホームを売ったときの特例」をご確認ください。

- 自分が住んでいる家屋を売る場合(以前住んでいた家屋の場合はすまなくなった日から3年を経過する日が属する年の12月31日までに売却すること)

- 売却した年の前年および前々年にこの特例、またはマイホームの譲渡損失についての損益通算および繰越控除の特例適用を受けていないこと

- 売却した年、その前年および前々年にマイホームの買換えや交換の特例適用を受けていないこと

- 打った家屋について、収用等の場合の特別控除などほかの特例適応を受けていないこと

- 売主と買主が親子や夫婦、親族など特別な関係でないこと

住宅ローン控除

マイホームの買換えによりマンションを売却する場合は、新居の購入で住宅ローン控除を受けられます。住宅ローン控除の適用要件は、主に以下のとおりです。

- 住宅を新築または新築住宅を取得した場合

- 買取再販住宅を取得した場合

- 中古住宅を取得した場合

詳しい適用要件については、国税庁の「住宅ローン控除を受ける方へ」をご覧ください。

マイホームを売ったときの軽減税率

マイホームを売って一定要件に当てはまるとき、通常の税額よりも軽減される制度です。

| 課税長期譲渡所得金額(A) | 税額 |

|---|---|

| 6,000万円以下 | A×10% |

| 6,000万円超 | (A-6,000万円)×15%+600万円 |

特例を受けるための要件は以下のとおりですが、詳しく知りたい方は国税庁「No.3305 マイホームを売ったときの軽減税率の特例」を参考にしてみてください。

- 日本国内にある自分が住んでいる家屋を売ること(以前住んでいた家屋の場合、すまなくなった日から3年が経過する日の属する12月31日までに売却すること)

- 売却した年の1月1日時点において、所有期間が10年を超えていること

- 売却の年の前年および前々年にこの特例を受けていないこと

- 売却した家屋について、マイホーム買換えや交換の特例などほかの特例の適用を受けていないこと

- 売主と買主が親子や夫婦など特別な関係でないこと

ただし、前述の3,000万円の特別控除との併用は可能です。

譲渡損失の損益通算および繰越控除の特例

譲渡所得が取得費など費用よりも低い場合、譲渡損失となり特例を受けることで損益通算や繰越控除を受けられます。

短期譲渡所得の場合、控除しても控除しきれないケースでも、事業所得や給与所得などほかの所得と損益通算することはできません。

一方、長期譲渡所得の場合で居住用財産を譲渡したときの譲渡損失は、一定の条件を満たすと事業所得や給与所得などのほかの所得と損益通算できます。損益通算してもしきれない場合、譲渡の翌年以降3年に渡って繰り返し控除可能です。

取得費加算の特例

相続や遺贈で取得したマンションを一定期間内に譲渡した場合、相続税額のうち一定額を譲渡資産の取得費に加算できます。この特例の適用を受けるための要件は、以下のとおりです。

- 相続や遺贈により財産を取得した者による申請であること

- 財産を取得した人に相続税が課税されていること

- 相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡すること

取得費に加算する相続税額の計算式など、詳しいことについては国税庁の「No.3267 相続財産を譲渡した場合の取得費の特例」を参考にしてみてください。

マンション売却の翌年に確定申告する

節税や税金負担の軽減につながる特例や控除を受けるには、マンション売却の翌年に確定申告が必要です。

確定申告は前年の税金を精算するための手続きで、場合によっては支払いすぎた税金が戻ってくる可能性もあります。

確定申告について、詳しくは「マンションの売却で確定申告は必要?手順や必要書類についても解説」も参考にしてみてください。

マンション売却の税金は節税制度を利用しよう

この記事では、マンション売却にかかる税金について解説しました。

マンション売却で必ずかかる税金は、印紙税と登録免許税です。そのほかにも譲渡所得が発生した場合には、譲渡所得税や住民税、復興特別所得税がかかります。

税金対策として、さまざまな特例や控除が用意されているため、要件を満たせる制度がないか確認しましょう。

関連記事

-

マンション売却時の必要書類とは?最低限必要な書類と取得方法を解説

2023.02.25

-

マンション売却で売れない場合はどうなる?原因と対策を解説

2023.05.23

-

マンション売却の手付金が貰えるタイミングとは?売主が知っておくべきポイント...

2023.06.26

-

マンション売却が大変と言われる理由や楽に売却するポイントを紹介

2023.04.23

-

マンション売却の注意点や失敗事例を分かりやすく解説

2023.01.21

-

マンションの売却で確定申告は必要?手順や必要書類についても解説

2023.01.13

-

マンションを売却するコツを解説|高く早く売るためには何が必要?

2023.04.23

-

マンション売却の流れを紹介|期間や引き渡し日の流れも解説

2023.01.16