2023.01.21

ローン残債があるマンションでも売却可能|売却手順や確定申告について解説

「マンションを売却したいけどローン残債が残っている…」「マンション売却後にローン残債が残ったらどうすればいい?」「ローン残債を一括返済できないとマンション売却できない?」

マンション売却を検討している人の中には、ローン残債で悩んでいる人も多いでしょう。

実はローン残債があってもマンションは売却可能です。

本記事では、ローン残債があるマンションの売却について詳しく解説していきます。

最後まで読んでいただければ、ローン残債があるマンションの売却方法や流れを理解できるようになっています。ぜひ参考にしてみてください。

目次

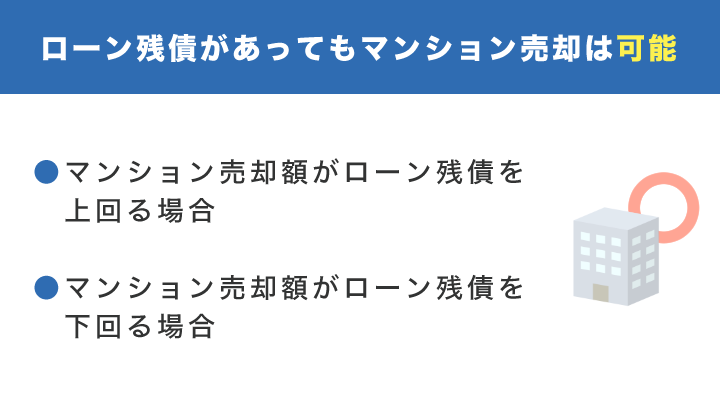

ローン残債があってもマンション売却は可能

ローン残債があるマンションは売却できないと思っている人もいるでしょう。しかし、ローン残債があってもマンション売却は可能です。

しかし、マンション売却金額がローン残債を上回るか下回るかによって、売却方法が変わります。

ここではそれぞれのパターンを詳しく解説していきます。

マンション売却額がローン残債を上回る場合

マンション売却額がローン残債を上回ることを「アンダーローン」と言います。

アンダーローンの場合は、ローン残債を売却金額で返済できるため通常のマンション売却と同じ手順で売却可能です。

一般的にローン残債の残っているマンションは、ローン残債を一括返済しなければ売却することはできません。これは債権者がマンションに設定している抵当権が関係しています。

抵当権とは、金融機関などの債権者が担保として持つ権利のことです。万が一、住宅ローンの返済が困難になった場合に、マンションを競売にかけて住宅ローンの返済に当てられるようになっています。

抵当権は住宅ローンを完済するまで抹消されることはないため、ローン残債があるマンションを売却するときは一括返済しなければなりません。

アンダーローンの場合、マンションの売却金額でローン残債を支払えるため、抵当権が抹消できます。

そのため、アンダーローンの場合は、通常のマンション売却と同じ手順で売却可能です。

マンション売却額がローン残債を下回る場合

マンション売却額がローン残債を下回ることを「オーバーローン」と言います。

オーバーローンの場合、抵当権を抹消できないため足りない金額を自己資金で補う必要があります。

また、ローン残債は一括返済のみとなっており、分割での返済はできません。これは債権者からすると、ローンを分割支払いにして抵当権を抹消することはリスクでしかないからです。

抵当権を抹消しなくてもマンション売却は可能ですが、抵当権付きのマンションを購入することはリスクが大きいため、なかなか買主が現れません。

したがって、ローン残債があるマンションを売却するときは、売却と同時に抹消するか抹消してからの売却が一般的です。

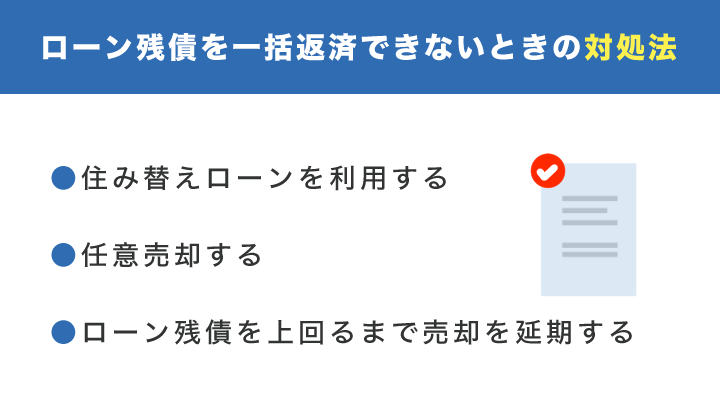

ローン残債を一括返済できないときの対処法

ローン残債があるマンションの売却を検討している人の中には、ローン残債を一括返済できない人も多いのではないでしょうか。

実はローン残債を一括返済できない場合でもいくつか対処法はあります。

ここではローン残債を自己資金で返済できない場合の対処法を3つ紹介します。

住み替えローンを利用する

新たに家を購入する人であれば住み替えローンを利用することで、ローン残債を一括返済できなくてもマンション売却が可能です。

住み替えローンとは、マンション売却金額で返済しきれなかったローン残債を次の物件に上乗せして借りるローンのことを言います。

たとえば、ローン残債が2,000万円で、マンションの売却価格が1,500万円の場合、残りの500万円が住み替えローンに加えられます。

つまり、新しく購入する家が3,000万円だった場合、500万円を足した3,500万円の負債を抱えることになります。

住み替えローンには下記のような注意点があります。

- 新たに家を購入する人でなければ利用できない

- 通常よりも多くの資金を借入するため審査に通りにくい

- 融資実行日と引き渡し日を同じ日に調整しなければならない

- 高額な負債を抱えることになる

一見すると便利に見える住み替えローンですが、このようにデメリットもたくさんあります。

融資実行日と引き渡し日を同じ日に調整しなければならない理由は、抵当権が関係しています。

ローン残債があるマンションを売却する場合、抵当権を抹消する必要がありますが、住み替えローンの融資を受けなければ抵当権は抹消できません。

また、住み替えローンの融資を受けなければ新たに家を購入することもできません。つまり、融資実行日と引き渡し日を同じ日に調整しなければならないため、購入と売却を同時に進めていく難しさがあります。

任意売却する

任意売却とは、住宅ローンの返済が困難になり、滞納してしまっている人が債権者の合意を得て不動産を売却する方法です。

任意売却は住宅ローンの滞納が条件になるため、住宅ローンを滞納していない人は任意売却できません。

任意売却を行った場合、ローン残債は無理のない範囲で返済できます。一般的には月々5,000〜10,000円程度が相場です。

任意売却するときの注意点として、信用情報機関に事故情報が登録されることを覚えておきましょう。

事故情報が登録されてしまうと約5〜10年の間、新たに借入を行ったり、クレジットカードの発行などができなくなります。

ローン残債を上回るまで売却を延期する

マンションの売却価格がローン残債を上回らなかった場合は、一旦マンション売却を見送り、アンダーローンになるまで待つというのもひとつの手です。

今はオーバーローンでも時が経てば必ずアンダーローンになります。なぜなら、マンションの建物価格は築年数が増えれば増えるほど減少していきますが、土地価格がゼロになることはないからです。

したがって、急ぎで売却する必要がないのであれば売却の見送りも検討してみましょう。

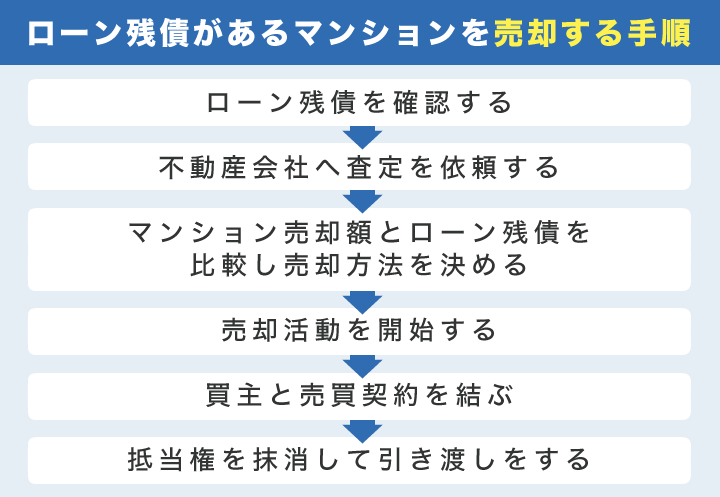

ローン残債があるマンションを売却する手順

ここではローン残債があるマンションを売却する手順を解説していきます。

これからマンション売却しようと考えている人は、ぜひ参考にしてみてください。

ローン残債を確認する

まずはローン残債がどれくらいあるかを確認して把握しておきましょう。

ローン残債を確認する方法は下記の通りです。

- 最初に金融機関から送付された返済予定表で確認する

- 金融機関のWebサイトから確認する

- 確定申告用に郵送されてくる残高証明書で確認する

- 金融機関で残高証明書を発行してもらう

ローン残債があるマンションを売却する場合、ローン残債を一括返済する必要があるため、必ず確認しておきましょう。

不動産会社へ査定を依頼する

ローン残債を確認したら不動産会社へマンションの査定を依頼します。査定を依頼するときはできるだけ複数の不動産会社へ依頼しましょう。

なぜなら、マンションの査定額は一定ではなく、不動産会社によってばらつきがあるからです。また、複数社へ依頼することでマンション査定額の相場を把握できるため、適正な売り出し価格を設定できます。

複数の不動産会社へ依頼するときは、マンション一括査定サイトの利用をおすすめします。一括査定サイトであれば、一度の申し込みで提携している複数の不動産会社へ査定依頼が可能です。

マンション売却額とローン残債を比較し売却方法を決める

複数社の査定結果を比較し、相場が把握できたらローンの残債と比較し、オーバーローンになるのかアンダーローンなるのかによって売却方法を考えます。

アンダーローンであれば、そのまま通常の不動産売却と同じ手順で売却するだけです。

一方でオーバーローンになってしまった場合は、売却方法を見直すか、売却自体を見送るか検討しましょう。

売却活動を開始する

契約する不動産会社を決めたら媒介契約を結び、マンションの売却活動を始めます。

媒介契約とは、不動産の売却時に売主と不動産会社でトラブルが起きないように予め結んでおく契約のことです。

媒介契約には下記の3種類があり、売主がどの契約を結ぶか選べます。

- 一般媒介

- 専任媒介

- 専属専任媒介

一般よりも専任や専属専任の方がサポートが手厚く、早期売却できる可能性が高まります。

売却活動は基本的に不動産会社が行ってくれますが、内覧希望者が現れたときは立ち会う必要があります。

買主と売買契約を結ぶ

売却活動を経て、無事に買主が見つかれば売買契約を結び手続きを始めましょう。売買契約時に売主は買主から手付金(売買代金の10%程度)を受け取るのが一般的です。

買主と売買契約を結んだら銀行に引き渡し日を連絡します。

抵当権を抹消して引き渡しをする

引き渡し日は銀行の担当者に同席してもらい、抵当権を抹消してもらいます。そして抵当権の抹消手続きと同時にマンションの引き渡しを行い売却完了です。

このとき残代金の支払いとローン残債の支払いも同時に行います。

マンション売却をした翌年は確定申告が必要

マンションを売却した翌年は確定申告の必要があります。マンション売却によって得たお金は、譲渡所得といって課税対象です。つまり、譲渡所得の利益が大きいと税金の支払い義務が生じます。

また、損失が出た場合も特例を利用することで節税できるため必ず申告しましょう。

ここでは譲渡所得の計算方法や特例について解説していきます。

譲渡所得の計算方法と税率

マンション売却で得たお金は譲渡所得と呼ばれ、売却益が生じれば確定申告の必要があります。

譲渡所得の計算方法は下記の通りです。

マンション売却価格−取得費−譲渡費用=譲渡所得

取得費とは、マンションを購入したときの金額から所有期間中の減価償却費相当額を差し引いた金額を指します。また、その他にも仲介手数料や登録費用なども取得費に含まれます。

取得費がわからない場合は、マンション売却価格の5%を取得費として計算可能です。

譲渡費用とは、マンション売却のために支出した費用のことを指し、仲介手数料や測量費などが含まれます。

譲渡所得の税率はマンションの所有期間によって変動し、5年以上なら20%となり5年以下であれば39%になります。

売却益が生じない場合は確定申告の必要はありませんが、特例による控除が受けられるため行うようにしましょう。

マンション売却で利用できる特例

マンション売却によって発生した損失や損益に対してさまざまな特例が適用されます。

特例は大きく分けて譲渡損失と譲渡利益が出た場合の二種類に分けられます。

特例の詳細は下記の通りです。

【利益が出た場合の特例】

| 特例名称 | 特例内容 |

|---|---|

| 3,000万円控除 | マイホームを売ったときの特例 |

| マンションを売却したときの特例 | マイホームを売ったときの軽減税率の特例 |

| 特定のマンションの買換えたときの特例 | 特定のマイホームを買い換えたときの特例 |

【損失が出た場合の特例】

| 特例名称 | 特例内容 |

|---|---|

| マンションを買換えたときに損失が生じた場合の特例 | マイホームを買い換えた場合に譲渡損失が生じたとき |

| ローンが残っているマンションを売却して損失が生じた場合の特例 | 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき |

マンション売却をした場合、特例によって税金負担を軽減できるため必ず確定申告しましょう。

ローン残債のあるマンションの売却方法まとめ

ローン残債が残っていてもマンション売却は可能です。しかし、アンダーローンなのかオーバーローンなのかで売却方法が変わってくるため注意が必要です。

アンダーローンの場合は、通常通りの手順で売却します。

一方でオーバーローンの場合は下記の選択肢の中から選ぶ必要があります。

- 足りない資金を自己資金でまかなう

- 住み替えローンを利用する

- 任意売却する

- 売却を見送る

オーバーローンになったときに通常の手順でマンション売却したい場合は、足りない資金を自己資金でまかなうしかありません。

マンション売却した翌年は必ず確定申告する必要があります。利益・損失のどちらが生じた場合も特例によって税金負担を軽減できるため必ず行いましょう。

関連記事

-

マンション売却で知っておきたい情報と注意点

2023.01.12

-

マンションの売却で確定申告は必要?手順や必要書類についても解説

2023.01.13

-

マンション売却時の不動産会社の正しい選び方を8つのポイントで解説

2023.04.25

-

マンション売却のよくある理由|嘘をつかずに伝える方法や注意点も解説

2023.04.23

-

マンション売却の所要期間について解説|長期化したときの対処法も紹介

2023.03.26

-

マンション売却時の必要書類とは?最低限必要な書類と取得方法を解説

2023.02.25

-

マンション売却で売れない場合はどうなる?原因と対策を解説

2023.05.23

-

マンション売却の3,000万円特別控除とは|適用条件やその他の特例も紹介

2023.06.26