2023.02.25

家を売る時の税金について紹介|税金の計算方法や節税方法を解説

家を売却すると、利益に応じた税金が発生します。

しかし、税金が発生する条件や実際に発生した時の計算方法は状況によって大きく異なるため、事前に確認することが重要です。

そこでこの記事では、家を売る時に発生する税金の内容や計算方法、発生した時の節税方法などを解説します。

家を売る予定がある方はぜひ参考にしてみてください。

目次

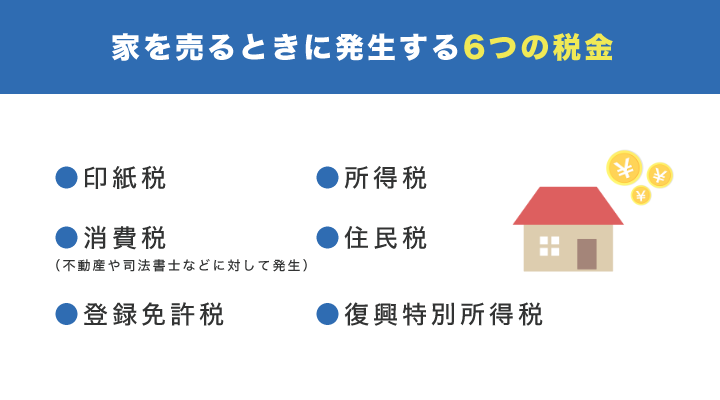

家を売るときに発生する6つの税金

家を売る際は、以下6つの税金が発生します。

| 税金名 | 詳細 |

|---|---|

| 印紙税 | 契約書の料金。 売却時は必ず発生する税金。 |

| 消費税 | 諸々の消費税。 家本体にはかからないが、不動産や司法書士への手数料に発生。 また、例外的に家にかかる場合もある。 |

| 登録免許税 | 不動産の名義変更や抵当権抹消で発生する税金。 名義変更は一般的に買主が支払う。 |

| 所得税 | 譲渡所得が発生する場合のみ支払い義務が生まれる。 所有年数に応じて利益の15%~30%。 |

| 住民税 | 譲渡所得が発生する場合のみ支払い義務が生まれる。 所有年数に応じて利益の5%~9%。 |

| 復興特別所得税 | 譲渡所得が発生する場合のみ支払い義務が生まれる。 所有年数に応じて利益の0.315%~0.63%。 |

確実に発生する税金は「印紙税」と「消費税」です。

残りの「登録免許税」「所得税」「住民税」「復興特別取得税」は、家を売却したときの状況に応じて発生する可能性があります。

まずはそれぞれの税金の内容についてみていきましょう。

印紙税:売却時に必ず発生

印紙税とは、「日常の経済取引に伴って作成する契約書や金銭の受取書(領収書)など特定の文書に課税される税金のこと(国税庁より)」です。

不動産取引では、家を売買する際の契約書がこれに当てはまります。

印紙税としてかかる税金は取引する金額によって異なり、不動産取引の場合は家を売却する金額で決定されます。

| 契約金額 | 印紙税 |

|---|---|

| 100万円を超え500万円以下のもの | 1,000円 |

| 500万円を超え1,000万円以下のもの | 5,000円 |

| 1,000万円を超え5,000万円以下のもの | 10,000円 |

| 5,000万円を超え1億円以下のもの | 30,000円 |

| 1億円を超え5億以下のもの | 60,000円 |

| 5億円を超え10億円以下のもの | 160,000円 |

| 10億円を超え50億円以下のもの | 320,000円 |

| 50億円を超えるもの | 480,000円 |

注意点として、印紙税は挿入因子を購入した時点では納税したという判定にはなりません。

課税文書(今回は売買契約書)に貼り付けることで納税したという基準になるため、購入しただけで因子をなくしてしまったという事態にならないように注意しましょう。

消費税:売却時に必ず発生

家を売るときは消費税も発生しますが、家の売買に直接的に掛かるというわけではなく、家を売る過程に利用した機関への代金として支払います。

具体的には、以下のような機関に支払います。

- 不動産会社の仲介業務

- 司法書士の名義変更などの手数料

- 融資手続きなどで支払う手数料

また例外ではありますが、売却する家を一定期間事務所として利用していた場合は、その家の売却時に消費税が発生する可能性があります。

消費税が発生する条件は、「事務所として利用した年度の課税売上高が1,000万円を超えていること」です。

この場合は、別途不動産にも消費税が発生してしまうため注意しましょう。

登録免許税:ローンをかけていた場合に発生

登録免許税は、不動産の名義変更や抵当権抹消で発生する税金です。

不動産を売買するときの名義変更、もしくはローンをかけた家を売るときにそれぞれ発生します。

| 登録免許税 | 発生する金額 |

|---|---|

| 不動産の名義変更 | 不動産価格の2% |

| 抵当権抹消の手続き | 1,000円 |

基本的に不動産売買に伴う名義変更の料金は買取主が支払うため、売り手側が支払うのは「抵当権抹消の手続き」のみです。

注意点として、抵当権抹消の手続きは家だけでなく土地にも発生します。

家と土地の双方を売る場合、合計2,000円の登録免許税が発生するため、その点はあらかじめ把握しておくと良いでしょう。

所得税:家の売買で利益が出た場合に発生

家の売買で利益が出た場合に発生するのが、所得税です。

一般的に、ここで紹介する「所得税」と次に紹介する「住民税」、「復興特別所得税」の3つを合わせて「譲渡所得税」と呼びます。

利益が出た場合にのみ発生する所得税ですが、基本的に発生しないケースがほとんどです。

具体的な内容は後半に解説するため、ここでは発生する税金についてのみ紹介します。

| 所有期間 | 税率 |

|---|---|

| 短期譲渡取得(所得期間5年以下の建物) | 利益額の30% |

| 長期譲渡所得(所有期間5年を超える建物) | 利益額の15% |

所得税が発生する場合は、不動産の所有期間に応じて税率が異なります。

売却した年の1月1日時点が基準になるため、5年をカウントするタイミングを間違えないように注意しましょう。

住民税:家の売買で利益が出た場合に発生

住民税も所得税と同様に、家の売買時に利益が出た場合のみ発生します。

住民税の税率は以下の通りです。

| 所有期間 | 税率 |

|---|---|

| 短期譲渡取得(所得期間5年以下の建物) | 利益額の9% |

| 長期譲渡所得(所有期間5年を超える建物) | 利益額の5% |

所得税と同じ条件で税率が変わるため、この点も把握しておきましょう。

復興特別所得税:家の売買で利益が出た場合に発生

最後に紹介する復興特別所得税も、所得税・住民税と同様の条件で発生します。

復興特別所得税の税率は以下の通りです。

| 所有期間 | 税率 |

|---|---|

| 短期譲渡取得(所得期間5年以下の建物) | 利益額の0.63% |

| 長期譲渡所得(所有期間5年を超える建物) | 利益額の0.315% |

同じく5年で税率が変わりますので、注意しましょう。

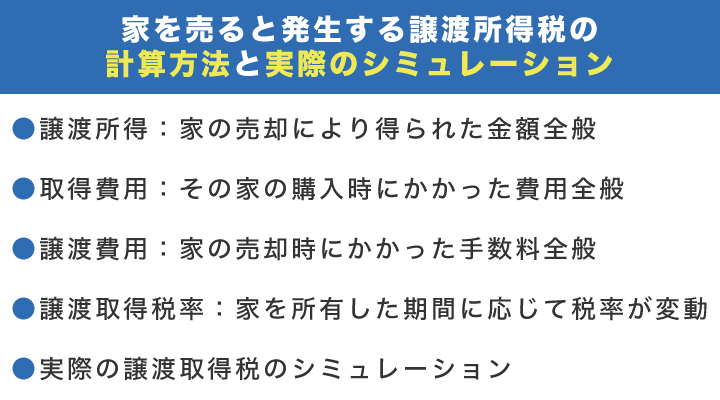

家を売ると発生する譲渡取得税の計算方法と実際のシミュレーション

家を売る時に発生する税金のおおよそは、譲渡取得税によるものです。

しかし、その譲渡取得税も常に発生するのではなく、譲渡所得(家の売買で得た利益)が発生した場合のみ支払いの義務が生まれます。

譲渡取得税は、以下の計算式で算出されます。

譲渡所得税=「(譲渡価格)-{(取得費用)+(譲渡費用)}」×譲渡所得率

| 譲渡価格 | 家の売却価格。 |

| 取得費用 | 家の購入価格+購入時の諸費用。 購入金額だけでなく、契約時の仲介料や印紙税、リフォームなども含まれる。 |

| 譲渡費用 | 売却時の諸費用。 仲介手数料や売却のためのリフォームなどが含まれる。 |

それぞれの価格や費用について、さらに細かくみていきましょう。

譲渡価格:家の売却により得られた金額

譲渡価格は、家の売却により得られた金額のことです。

基本的には不動産と土地の売却で得られる金額のことですが、その他に「固定資産税の精算金」も譲渡価格として扱われます。

固定資産税は、毎年1月1日時点で所有するものに対して請求されるものです。

しかし、6月に家を売買したとすると売主が6ヶ月分の課税額を多く払ってしまうことになるため、売買した日を起点に固定資産税を精算することになっています。

この2つが譲渡価格に含まれる金額です。

取得費用:家の購入と維持に掛かった金額

取得費用は、家の購入に掛かった費用や維持するための改良費などを含めた金額です。

以下のような内容が取得費用に含まれます。(国税庁データより)

- 土地や建物の購入代金

- 契約時の諸費用(登録免許税、不動産取得税、特別土地保有税、印紙税、仲介手数料など)

- 借主を立ち退かせるための立退料

- 土地の埋め立てなどの造成費用

- 土地の測量費

- 所有権確保のための訴訟費用

- 所有開始までにかかったローン金利

ここに記載された費用以外でも取得費用として扱われるものは多くあるため、細かな内容は不動産と相談しながら確認することをおすすめします。

また、築年数に応じて価値が下がる建物系に関しては、「減価償却計算」が必要です。

これは、建物の経年劣化を考慮した決まりで、以下のような計算式で算出されます。

減価償却費=「建物」の購入価格× 0.9 × 償却率 × 経過年数

| 木造 | 木骨 (モルタル) | 鉄骨・鉄筋 コンクリート | 金属造① (骨格材が3mm以下) | 金属造② (骨格材が3~4mm) | |

|---|---|---|---|---|---|

| 償却率 | 0.031 | 0.034 | 0.015 | 0.036 | 0.025 |

注意点は、「建物」の購入価格のみが対象という点です。

建物の購入価格については、「固定資産税の納税通知書」に記載されているため、売却時には確認しておきましょう。

なお、何かしらの事情で取得費が不明な場合は「譲渡価格の5%」で計算されます。

実際の取得費に関わらずこの金額になってしまうため注意してください。

譲渡費用:家の売却時にかかった手数料

譲渡費用は、不動産を売却するために掛かった費用のことです。

具体的には以下のような費用が含まれます。

- 売却時の仲介手数料

- 印紙税

- 建物の取り壊し費用

- 立退料

- 他の買主との契約を解除した違約金

- 借地権を売った際の名義書換料

これらの費用の合計が、譲渡費用として計算されます。

譲渡所得税:家を所有した期間に応じて税率が変動

譲渡所得税は、不動産を所有した期間に応じて異なります。

具体的な税率は以下の通りです。

| 所有期間 | 税率 |

|---|---|

| 短期譲渡所得(所有期間5年以下) | 39.63%(所得税30%+住民税9%+復興所得税0.63%) |

| 長期譲渡所得(所有期間5年を超える) | 20.315%(所得税15%+住民税5%+復興所得税0.315%) |

注意点として、所得期間は不動産売却時の1月1日が基準になります。

たとえば、2010年の5月1日に購入した不動産を2015年の6月1日に売却したとすると、2015年1月1日が基準日となるため、所有期間は4年7ヶ月です。

実際には5年経過したとしても、計算上そうならないケースがあるため注意しましょう。

実際の譲渡所得税のシミュレーション

ここでは、以下の金額設定での譲渡取得税を計算します。

- 6年間所有した不動産

- 購入額:4,000万円(建物のみの購入)

- 売却額:5,000万円

- 取得費用:200万円

- 譲渡費用:250万円

まず始めに、6年間所有による減価償却費を計算しましょう。

4,000万円 × 0.9 × 0.015 × 6 = 324万円

減価償却費が324万円のため、計算される購入額は3,676万円になります。

この金額で譲渡所得税を計算すると以下の通りです。

譲渡所得税 = 5,000万円 – ( 3,676万円 + 200万円 ) – 250万円 ) × 20.315%

= 177万円

この条件で必要な譲渡所得税は「177万円」です。

実際はこれに加えて、印紙税10,000円や登録免許税1,000円がかかるため、178万円前後になります。

この計算方法を覚えておくと、おおよその税額を予想できるでしょう。

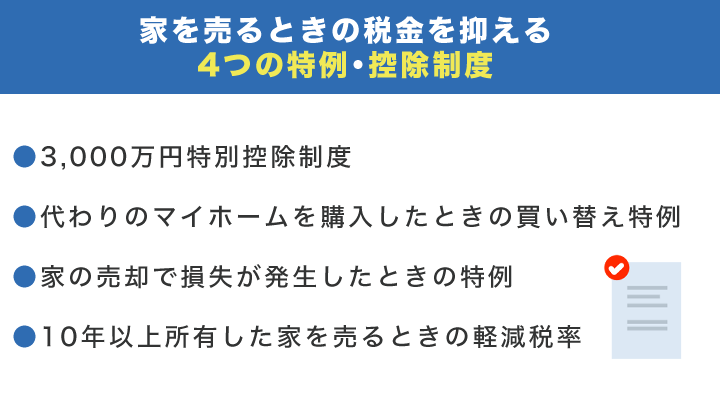

家を売るときの税金を抑える4つの特例・控除制度

家を売るときにかかる税金は、以下の特例を利用することで軽減できます。

- 3,000万円特別控除制度

- 代わりのマイホームを購入したときの買い替え特例

- 家の売却で損失が出たときの特例

- 10年以上所有した家を売るときの軽減税率

各項目についてみていきましょう。

3,000万円の特別控除制度

以下の条件を満たした場合に、譲渡取得から3,000万円を差し引くことができる特例です。

- 住まなくなってから3年以内に売ること

- 過去2年間に同じもしくはその他の特例を受けていないこと

- 親子や親族関係内の売買でないこと

3,000万円の特例控除が適用される場合、譲渡所得からそのまま3,000万円が差し引かれます。

譲渡取得が3,000万円を超えることは滅多にないため、この特例を適用することで税金をほぼ全て帳消しにすることが可能です。

ただし、上記に記載した条件はあるため、事前に確認してから利用しましょう。

代わりのマイホームを購入したときの買い替え特例

マイホームを売って代わりのマイホームを購入する場合は、「特定の居住用財産の買い替えの特例」が適用できます。

この特例は、マイホーム売却時にかかる税金を先送りにできる特例です。

たとえば、マイホーム売却時に譲渡所得税が500万円発生したとしても、代わりのマイホームを購入しておくと、その譲渡所得税が次のマイホーム売却時に持ち越されるということになります。

この特定が適用される条件は以下の通りです。

- 2年以内にマイホームを購入すること

- 所有期間が10年以上

- 売却代金が1億円以下

- 買い替え先の建物が床面積50㎡以上、土地の面積が500㎡以下

- 親子や親族関係内の取引でないこと

- 買い替えるマイホームが新築後25年以内や新耐震基準などの諸条件あり

ただし、あくまで税金が先延ばしになるだけです。

完全に償却されるわけではありませんので、その点は把握しておきましょう。

家の売却で損失が発生したときの特例

不動産の売却時に必ず利益が出るわけではありません。

購入価格が売却価格を上回った場合は、特例を利用することで損失分を他の税金に宛てることが可能です。

この特例を「損益通算の特例」と言います。

不動産の売買で損失が出た場合に、その損失額を他の課税所得に割り当てることで、トータルの税額を調整するという仕組みです。

適用条件は以下の通りになります。

- 不動産の所有権が5年以上であること

- 売買後の3年間のみ適用可能

- 10年以上ローンが残った物件を売却する

- 過去2年間に特例を受けていない

一部通算できない課税もあるため、細かな内容は確認しておくと良いでしょう。

10年以上所有した家を売るときの軽減税率

10年以上所有した家を売る場合は、特別な軽減税率が適用されます。

軽減税率が適用される条件は以下の通りです。

- 譲渡所得税が3,000万円を超えている

- 10年以上所有した家を売却する

- 過去2年間で特例を受けていないこと

- 親子や親族関係での売買でないこと

軽減税率が適用される場合の税率は以下の通りです。

| 課税長期譲渡所得金額(A) | 税額 |

|---|---|

| 6,000万円以下 | A×10% |

| 6,000万円超 | (A – 6,000万円)× 15% + 600万円 |

3,000万円の控除特例と併用して適用できるため、10年以上所有の家を売る方はチェックしておきましょう。

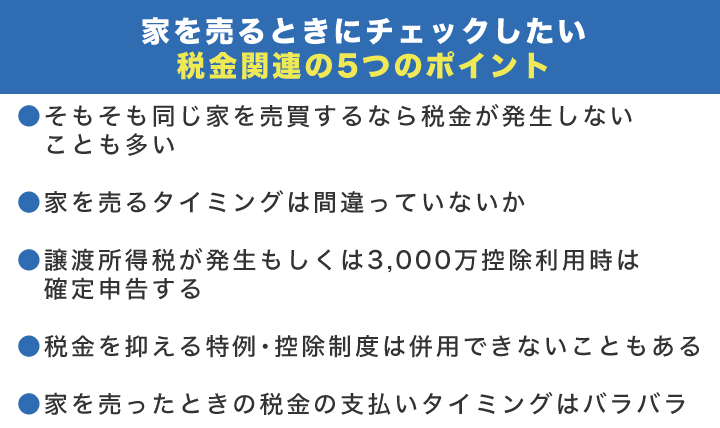

家を売るときにチェックしたい税金関連の5つのポイント

最後に家を売るときにチェックしたい5つのポイントを解説します。

家を売る前に以下の5点を確認するようにしましょう。

同じ家を売買するなら税金はほぼ発生しない

家の売却時に発生する税金の大半は譲渡所得税が占めています。

しかし、実際同じ家を買って売るだけであれば、譲渡取得が発生しないことの方が多いです。

仮に譲渡所得が発生したとしても、3,000万円の控除を適用することでほぼ間違いなく免除することができるでしょう。

そのため、高額な税金が掛かるのを過度に心配する必要はありません。

家を売るタイミングは間違っていないか

家の売却で発生する譲渡所得税は、5年・10年を目途に切り替わります。

3,000万円の控除特例で税金が免除される可能性は高いですが、万が一4年~5年の境目で税金の有無が変わるのであれば、その期間を確認するようにしましょう。

特に1月1日が基準になるという点は注意が必要です。

たとえば、2010年1月2日~12月31日に購入した不動産は、2016年1月1日以降の売却で5年経過という判定になるため間違えないように注意してください。

譲渡所得税が発生もしくは3,000万円控除利用時は確定申告する

家の売買で譲渡取得税が発生もしくは3,000万円控除を利用する際は確定申告が必要です。

確定申告は翌年の2月16日から3月15日までに以下の手順で行います。

- 国税庁から書類をダウンロード

- 譲渡所得内訳書を作成

- 申告書B第一表を作成&記入する

まずはじめに、所得税の納付を行います。その後、同年の5月ごろに届く住民税で残りの金額を支払います。

また、控除を利用した場合はその旨をしっかりと報告しましょう。確定申告が完了すれば、後は支払うだけですので、問題なく処理できます。

税金を抑える特例・控除制度は併用できないこともある

ここでは4つの税金を抑える特例を紹介しましたが、基本的に特例同士を併用することはできません。

併用できるのは、3,000万円控除制度と10年所有時の軽減税率のみです。

どうしても併用しなくてはならない状況になった方は、2年間の猶予を終わらせてから特例を使うようにすると良いでしょう。

家を売ったときの税金の支払いタイミングはバラバラ

家を売った時の税金は全部で6種類ありますが、どれも支払いのタイミングが異なります。

それぞれの支払いタイミングは以下の通りです。

- 印紙税:売買契約時に支払い(印紙を購入&添付)

- 登録免許税:家の引き渡し時に支払い

- 譲渡所得税:確定申告した後に支払い

注意が必要なのは、確定申告が必要な譲渡所得税です。

所得税や住民税など、諸々のタイミングが異なるため、支払いミスがないように注意しましょう。

家を売る際の査定はサテイエの利用がおすすめ

家を売る際に必要なのが、売却する家の査定です。

通常は、さまざまな不動産会社で査定をして、土地の相場や周辺での売却実績から適正価格を知る必要があります。

サテイエでは、全国約1,000社の不動産会社から各物件にマッチした6つの不動産の査定を無料で行えます。

家を売却する前におおよその金額は把握しておくことは非常に重要ですので、サテイエを利用して事前に適正な価格を確認しておきましょう。

家を売るときの税金は特例・控除制度を上手く利用しよう

この記事では、家を売るときに発生する税金について解説しました。

家を売却した際に譲渡所得が発生すると、それに合わせた税金が発生します。

しかし、3,000万円控除制度などを上手く活用することで税金を帳消しにしたり、軽減させたりすることが可能です。

譲渡所得が発生した際は、その点をしっかりと把握しておきましょう。

なお、不動産査定サイト「サテイエ」を利用することで、事前に売却の譲渡額のおおよその金額を調べることができます。

譲渡額が分かれば譲渡所得の計算がしやすくなるため、家を売る予定がある方は、サテイエを利用していくらくらいの譲渡所得が出るかを計算してみてください。

関連記事

-

家を売る際の4つの注意点を解説|家を売るときNGな注意すべきポイントも紹介

2023.02.25

-

不動産の一括査定はデメリットだらけ?正しく上手に使う方法を紹介

2023.05.23

-

不動産売却を5年以内にする際の税金計算方法 | 売るときの注意点も解説

2022.12.25

-

不動産売却時の減価償却費の計算方法 | 事業用とそれ以外の場合にわけて説明

2022.12.25

-

不動産売却にかかる費用は?節税方法や損しないための注意点を解説!

2022.12.15

-

家を売る時の税金について紹介|税金の計算方法や節税方法を解説

2023.02.25

-

離婚時の不動産売却について解説|適したタイミングや注意点も紹介

2023.06.26

-

不動産売却後の確定申告は必要?不要なケースや必要書類などを解説

2022.12.25