2022.12.25

相続した不動産の売却方法は?税金対策と特別控除についても解説

不動産を相続したものの、利用予定がなく売却を検討する場合、どのような流れで売却を進めていけばよいのでしょうか。

相続した不動産を売却するときに注意すべきことも把握しておかないと、思わぬトラブルに巻き込まれる可能性があります。

この記事では相続した不動産の売却方法と税金対策、売却時の注意点について解説します。

目次

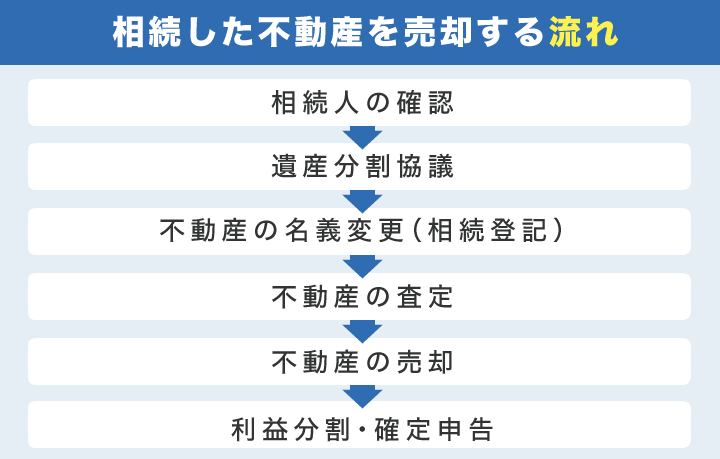

相続した不動産を売却する流れ

まずは相続した不動産を売却する一般的な流れを、6つのステップに分けて解説します。

【ステップ①】相続人の確認

有効な遺言がない場合、被相続人の不動産は法定相続人全員の共有財産となります。

そのため、まずは誰が相続人になるのかを確認する必要があります。

法定相続人とは、民法で定められた被相続人の財産を相続する権利のある人です。

法定相続人の相続順位を以下にまとめました。なお、配偶者は常に法定相続人となります。

| 相続順位 | 相続人 |

|---|---|

| 第1順位 | 子(子が死亡している場合は孫) |

| 第2順位 | 父母、祖父母 |

| 第3順位 | 兄弟姉妹(兄弟姉妹が死亡している場合はその子) |

誰がどれくらい相続するかは、この後の相続財産分割協議で決めていきます。

【ステップ②】相続財産分割協議

相続財産分割協議とは、相続人で相続財産の分割を話し合い、誰が何をどれくらい相続するかを決める協議です。

有効な遺言がある場合、遺言のとおりに分割しますが、遺言がない場合は相続人同士で話し合い、相続財産分割協議書を作成する必要があります。

民法では法定相続分が定められているため、参考にしてみてください。

| 相続人 | 配偶者 | 子 | 父母 | 兄弟姉妹 |

|---|---|---|---|---|

| 配偶者と子 | 1/2 | 1/2 | – | – |

| 配偶者と父母 | 2/3 | – | 1/3 | – |

| 配偶者と兄弟姉妹 | 3/4 | – | – | 1/4 |

参考:国税庁「No.4132 相続人の範囲と法定相続分」

ここでは、相続財産を分割する3つの方法についてそれぞれ解説します。

現物分割

現物分割とは、被相続人の相続財産を現物のまま、それぞれの相続人が相続する分割方法です。

相続財産が預貯金以外にもある場合に、「それぞれの相続財産を現金化しなくてもよい」と相続人が考える場合に選択されます。

たとえば、相続財産として不動産・預貯金・車を分ける場合、配偶者は不動産、父母は預貯金、子は車、といった形で相続します。

ただし、それぞれの相続財産で価値が異なるため、相続人のうち一人でも納得しない場合は、この後紹介する代償分割や換価分割を選択するほうがよいかもしれません。

代償分割

代償分割とは、特定の相続人が一括で相続し、相続財産を売却した場合の売却金額をほかの相続人に分割する方法です。

相続財産が不動産や車など、現物であっても現金化することで相続人は不公平感なく相続できるメリットがあります。

しかし一括で相続することで相続金額が多くなるため、税金の負担が大きくなってしまうデメリットもある点を理解しておきましょう。

また、相続した分の現金を用意する特定の相続人の負担も大きくなります。

換価分割

換価分割とは、相続財産を売却して現金化し、その現金を相続人で分割する方法です。

相続財産を現金化することで、特定の相続人に負担をかけずに分割できます。

また、すべての相続財産を現金化するため、分割しやすくなることがメリットです。

ただし、相続財産を売却する手続きがあるため、相続人が現金を手にするまで時間がかかります。

【ステップ③】不動産の名義変更(相続登記)

不動産の相続が決まったら、相続登記が必要です。

相続登記とは、所有権を相続人に変更する手続きのこと。相続人が2人以上いる場合は代表者に所有権を移します。

相続登記に必要な書類は、以下のとおりです。

- 登記申請書

- 被相続人の戸籍謄本および除籍謄本

- 被相続人の住民票除票または本籍地が記載された戸籍の附票

- 法定相続人の戸籍謄杪本

- 新しく登記名義人になる人の住民票

- 遺産分割協議書

- 委任状

- 固定資産税納税通知書

- 登録免許税

相続登記するときは、次の流れで手続きを進めます。

- 相続登記に必要な書類を集める

- 登記申請書を作成する

- 管轄の法務局へ申請する

相続登記に必要な登録免許税は、固定資産評価証明書に記載されている評価額に4/1000をかけた金額です。

【ステップ④】不動産の査定

不動産を相続して売却を検討する場合、まずは不動産の査定を行います。

査定を1社だけに依頼すると、査定額が正しいのか判断できません。

インターネットなどを使って不動産の相場を把握したうえで、複数の不動産会社に査定を依頼しましょう。

【ステップ⑤】不動産の売却

査定後、不動産会社を決めたら不動産売却を実行します。

内覧前に不動産を片付けたり、掃除したりすると内覧者によい印象を与えられます。

不動産売却について詳しい流れを知りたい方は、「不動産売却の流れを解説|やるべきことと売却時の注意点も紹介!」を参考にしてみてください。

【ステップ⑥】利益分割・確定申告

換価分割の場合は、不動産売却で現金化した相続財産を相続人で分割します。単独相続や現物相続の場合は利益分割は不要です。

また不動産売却で売却益を得たら、確定申告する必要があります。

確定申告とは、給与所得以外の所得が発生した場合に必要な申告・納税の手続きです。

遺産を相続した場合も、確定申告が必要となります。

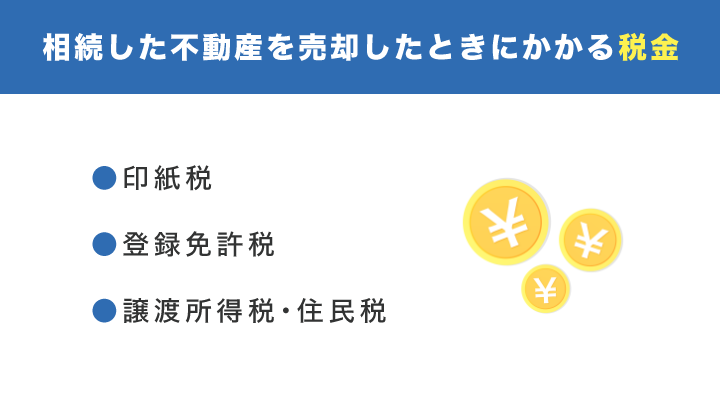

相続した不動産を売却したときにかかる税金

相続した不動産を売却する場合、印紙税・登録免許税・譲渡所得税・住民税などがかかります。

ここでは、それぞれの税金について解説します。

印紙税

印紙税とは、不動産の売買契約にかかる税金です。

不動産の売却価格によって、必要な印紙税額が変わります。

契約書1通につき、以下の印紙税がかかります。

| 契約書に記載された契約金額 | 印紙税額 |

|---|---|

| 10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

| 1,000万円超5,000万円以下 | 20,000円 |

| 5,000万円超1億円以下 | 60,000円 |

| 1億円超5億円以下 | 100,000円 |

参照:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

登録免許税

登録免許税とは、不動産の名義変更にかかる税金です。

不動産を相続するとき、相続した不動産を売却するときに必要となります。

| 土地の税率 | 建物の税率 | |

|---|---|---|

| 売買 | 20/1000 | 20/1000 |

| 相続 | 4/1000 | 4/1000 |

参照:国税庁「No.7191 登録免許税の税額表」

譲渡所得税・住民税

譲渡所得税とは、不動産売却で得た譲渡所得にかかる税金です。また所得税のほかに、住民税もかかります。

課税譲渡所得は、以下の計算式で計算します。

課税譲渡所得金額=収入金額-(取得費+譲渡費用)-特別控除額

| 収入金額 | 不動産を売却したことで買主から受け取った金額 |

| 取得費 | 不動産を購入したときの費用や仲介手数料など |

| 譲渡費用 | 不動産の売却にかかった仲介手数料や印紙税、立退料など |

| 特別控除 | 一定の条件を満たす場合に受けられる控除 |

課税譲渡所得を算出したら、税率をかけて譲渡所得税を計算します。

譲渡所得税の税率は、長期譲渡所得なのか短期譲渡所得なのかによって変わるため、注意が必要です。

長期譲渡所得とは、所有期間が5年超の不動産を売却したときの譲渡所得、短期譲渡所得とは、所有期間が5年以下の不動産を売却したときの譲渡所得です。

| 譲渡所得の種類 | 譲渡所得税 | 住民税 |

|---|---|---|

| 長期譲渡所得 | 15% | 5% |

| 短期譲渡所得 | 30% | 9% |

参考:国税庁「No.1440 譲渡所得(土地や建物を譲渡したとき)」

相続した不動産を売却したとき・相続時に使える特別控除・特例

前述のとおり、相続した不動産を売却すると、相続税や所得税などがかかります。

ここでは、相続した不動産を売却したときや相続したときに利用できる特別控除・特例を紹介します。

被相続人の居住用財産(空き家)を売ったときの特例

相続により取得した被相続人の居住用財産を売却したときの譲渡所得に対し、最高で3,000万円控除されます。

ただし、以下の条件を満たす必要があります。

- 昭和56年5月31日以前に建築されたこと

- 区分所有建物登記がされていないこと

- 相続開始の直前に、被相続人以外の居住者がいなかったこと

上記のほかに、特例を受けるための要件があります。

配偶者の税額の軽減

被相続人の配偶者が相続財産分割により得た財産は、1億6,000万円または法定相続分のどちらか多い金額まで相続税はかかりません。

ただし、相続税の申告期限までに分割されていない財産に対する税額は、軽減の対象にならない点に注意しましょう。

未成年者の税額控除

相続人が18歳未満の未成年者のときは、相続税から一定額差し引かれます。

未成年者控除の額は、対象の未成年者が満18歳になるまでの年数、1年につき10万円で計算します。

たとえば16歳で相続した場合、18歳になるまでの2年間分、20万円が相続税から控除される仕組みです。

障害者の税額控除

相続人が85歳未満の障害者の場合、相続税が一定額差し引かれます。

障害者控除の額は、対象者が満85歳になるまでの年数、1年につき10万円で計算します。

たとえば65歳で相続した場合、10万円×20万円=200万円が控除される計算です。

相次相続控除

10年以内に2回相続がある場合、2回目の相続にかかる相続税が一定額差し引かれます。

相続した不動産の売却後は確定申告が必要

相続した不動産を売却した場合、売却した翌年に確定申告する必要があります。

確定申告の時期

確定申告は、不動産売却の翌年2月16日〜3月15日の間に行います。

また、譲渡所得税の納付も同期間中に行う必要があります。

確定申告に必要な書類

確定申告には、以下の書類が必要です。

- 譲渡所得の内訳書

- 不動産購入時・売却時の売買契約書の写し

- 不動産取得費用・譲渡費用が分かる領収書の写し

- 登記事項証明書

- 本人確認書類

不動産売却の確定申告について、詳しくは「不動産売却で確定申告は必要?必要書類の書き方やいつ手続きするかを解説」をご覧ください。

相続した不動産を売却するときの注意点

相続した不動産を売却するときは、自分が所有する不動産を売却するときとは異なる注意点があります。

不動産売却にかかる税金も分割する

相続や不動産売却にかかる税金は、財産分割した相続人全員で分割しましょう。

不動産売却にかかる譲渡所得税は、相続人それぞれが確定申告する必要があります。

現物分割や代償分割の場合は不動産を相続した人が税金を負担します。

瑕疵担保責任を問われることがある

瑕疵担保責任とは、欠陥品を売ってしまったときに負う責任です。

たとえば、売却した不動産に瑕疵があったとき、売主は買主に対して欠陥品を売った責任を負います。

相続した不動産の場合はすべての欠陥を把握しづらく、瑕疵のある不動産を売ってしまう可能性があるため、事前の物件調査が重要です。

相続した不動産を放置するリスク

相続した不動産の売却や、貸し出しの手続きを手間だと思うかもしれません。

あるいは思い出のある建物だから売りたくないと感じて、空き家のままにしていませんか。

不動産を放置すると倒壊や不動産価値の低下といったリスクが高まります。

建物が痛むことで倒壊・破損の恐れがある

相続した不動産を利用せずそのまま放置すると、建物が痛み、破損や倒壊のリスクが高まります。

近隣へ被害を与えてしまう可能性も考えられ、賠償費用がかさむかもしれません。

不動産価値が下がっていく

不動産は放置すればするほど、築年数が経っていくため不動産価値は下がります。

もちろん、都市開発により土地の不動産価値が上がる可能性もありますが、建物自体の価値は下がっていくため、不動産を利用する予定がないなら売却するのも一つの方法です。

固定資産税を支払い続ける必要がある

相続した不動産に居住していなくても、所有しているだけで固定資産税や都市計画税を支払い続ける必要があります。

今後も不動産を利用する予定がないのであれば、早めに売却して税金の負担を減らすのがおすすめです。

相続した不動産の売却はできるだけ早く済ませよう

相続した不動産を売却する場合、印紙税や譲渡所得税、登録免許税などの税金がかかります。もちろん、相続の際には相続税も必要です。

相続税や譲渡所得税を節税するためには、特別控除や特例を利用しましょう。

それぞれの特別控除・特例には条件があるため、自分のケースが当てはまるかをきちんと確認しておくことが大切です。

不動産を放置すると不動産価値が下がったり、倒壊や破損のリスクが高まったりするデメリットがあります。

相続した不動産を利用する予定がないなら、できるだけ早く売却するとよいでしょう。

売却の際は複数社に査定依頼し、不動産の正しい相場を把握した上で売却手続きに入ることを推奨します。

関連記事

-

家を売る時の税金について紹介|税金の計算方法や節税方法を解説

2023.02.25

-

不動産売却の司法書士の費用相場は?必要書類についても解説

2022.12.25

-

住み替えタイミングの理想的な決め方|失敗しない時期や注意点を解説

2023.07.26

-

不動産売却を5年以内にする際の税金計算方法 | 売るときの注意点も解説

2022.12.25

-

不動産査定の方法は主に3種類!計算式や査定項目・注意点などを解説

2023.02.25

-

不動産売却後も住み続けるリースバックとは?仕組みや注意点を解説

2023.06.26

-

不動産査定の費用について解説|有料と無料の違いを紹介

2023.03.26

-

不動産売却の相談はどこにするのがベスト?解決したい内容に応じて紹介

2023.03.28