2022.12.25

不動産売却時の税金控除・特例を7つ解説|必要書類や注意点も紹介

不動産を売却すると税金がかかります。

この税金を節税する方法として、特別控除や特例を適用させるのがおすすめです。

うまく利用すれば、複数の特別控除・特例が適用され、税金を軽減できる場合もあります。

この記事では、不動産売却にかかる税金の種類と節税になる特別控除・特例を紹介します。

目次

不動産売却の利益には譲渡所得税がかかる

不動産売却で得た利益には、譲渡所得税がかかります。譲渡所得税とは、不動産売却時に得た利益にかかる税金です。

譲渡所得税は特別控除や特例によって節税できます。特別控除や特例を活用して節税するには、確定申告が必要です。

また、売却したときに利益が出ないケースでも、特例によって翌年の所得に対する税金が減る可能性もあるため、まずは特別控除や特例の種類を把握しておきましょう。

不動産売却後の確定申告や税金について詳しく知りたい人は、下記の記事を参考にしてください。

不動産売却後の確定申告は必要?不要なケースや必要書類などを解説

家を売る時の税金について紹介|税金の計算方法や節税方法を解説

不動産売却の所得税対策になる特別控除・特例

前述のとおり、不動産売却で得た所得には所得税がかかりますが、実は支払う税金を減らすことも可能です。

控除・特例が用意されており、所得税対策として利用できます。

ここでは、不動産売却で発生する所得税対策として知っておきたい特別控除と特例を紹介します。

不動産売却後の税金対策についてより詳しく知りたい人は、下記の記事を参考にしてください。

不動産売却にかかる税金対策法を解説|特例を利用してお得に売却しよう

譲渡所得税を節税できる3つの特別控除・特例

不動産売却で利益が出た場合に、譲渡所得税を節税できる3つの特別控除・特例を紹介します。

3,000万円特別控除(マイホームを売ったときの特例)

居住用財産を売った場合、譲渡所得から最高3,000万円を控除できます。

通称「3,000万円特別控除」と呼ばれ、以下の条件に当てはまるときに利用可能です。

- 自宅あるいは自宅と土地や借地権を売る場合

- 以前に住んでいた不動産については、住まなくなった日から3年経過する日に属する年の12月31日までに売却した場合

- 不動産売却の前年および前々年にこの特例やマイホームの譲渡損失についての損益通算及び繰越控除の特例を適用されていないこと

- 売却の年の前年および前々年にマイホームの買換えやマイホームの交換の特例を受けていないこと

- 売主と買主が親族でないこと

上記すべての条件を満たし、売却価格が5,000万円、取得費が2,500万円、譲渡費用が500万円だった場合の譲渡所得を考えてみましょう。

譲渡所得=5,000万円-(2,500万円+500万円)-3,000万円=0円

つまり、この条件の場合は譲渡所得が0円となり、譲渡所得税はかかりません。

マイナスになった場合も、譲渡所得税は不要です。

10年超の居住用財産を譲渡した場合の軽減税率の特例

10年を超えて居住用の不動産を所有し、その不動産を売却した場合は長期譲渡所得の税額よりも税率が軽減されます。

長期譲渡所得とは、譲渡した年の1月1日時点で所有期間が5年超となる不動産を譲渡したときの所得です。

この特例には、以下の条件があります。

- 自宅、または自宅と土地を売る場合

- 以前に住んでいた不動産については、住まなくなった日から3年経過する日に属する年の12月31日までに売却した場合

- 不動産売却の年の1月1日時点において、その不動産の所有期間が10年を超えていること

- 不動産売却の前年および前々年にこの特例を受けていないこと

- マイホームの買換えや交換の特例などを受けていないこと

- 売主と買主が親族でないこと

10年超の居住用財産を譲渡した場合の軽減税率は、以下のとおりです。

| 課税長期譲渡所得金額A | 税額 |

|---|---|

| 6,000万円以下 | A×10% |

| 6,000万円超 | (A-6,000万円)×15%+600万円 |

参考:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

たとえば、売却価格が1億5,000万円、取得費が5,000万円、譲渡費用が500万円で3000万円の特別控除を受けるときの課税長期譲渡所得金額は、以下の計算式で算出できます。

課税長期譲渡所得金額A=1億5,000万円-(5,000万円+500万円)-3,000万円=6,500万円

つまり、税額は(A-6,000万円)×15%+600万円で計算でき、譲渡所得税は675万円となります。

特例を利用しない場合、長期譲渡所得の税率は所得税15%のため、6,500万円×15%=975万円。

特例を適用した場合と比較し、300万円も多い計算になります。

特定居住用財産の買換え特例(マイホームの買換え特例)

居住用の不動産を令和5年12月31日までに売って、買い替えた場合、譲渡所得に対する課税を繰り延べることができます。

特例が適用される主な条件は、以下のとおりです。

- 不動産売却の前年および前々年に3,000万円の特別控除やマイホーム売却の軽減税率、マイホームの譲渡損失についての損益通算及び繰越控除の特例を受けていないこと

- 売却代金が1億円以下の場合

- 売主の居住期間が10年以上、かつ売却した年の1月1日において所有期間が10年を超える場合

- 買い換える建物の床面積が50平方メートル以上、買い換える土地の面積が500平方メートル以下であること

- マイホームを売った年の前年から翌年までの3年間にマイホームを買い換えること

この特例はあくまで課税か先延ばしになるもので、税額が軽減されるものではありません。

一時的に負担を減らすものですので、利用する際はよく理解しておきましょう。

不動産売却で損失となったときに受けられる2つの特例

もし不動産を売却したときに利益が出ず、損失となったときはここで紹介する特例が適用されるかもしれません。

居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

居住用の不動産を買い換えたとき、損失が生じた場合は譲渡の翌年から3年に渡って、所得の控除や繰越控除を受けられます。

特例の適用を受けるためには、以下の条件に当てはまっている必要があります。

- 自分が住んでいる不動産を売る場合

- 以前に住んでいた不動産については、住まなくなった日から3年経過する日に属する年の12月31日までに売却した場合

- 不動産売却の年の1月1日時点において、その不動産の所有期間が5年を超えていること

- 家屋の床面積が50平方メートルであること

- 新しい居宅を取得した年の12月31日において、償還期間10年以上の住宅ローンを有すること

ただし、合計所得が3,000万円を超える場合や、売主と買主が親族関係にあるときなどは、特例の適用外となります。

居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

居住用の不動産を売却したとき、住宅ローンの残高を下回ってしまった場合には損益通算や繰越控除を受けられます。

ただし、譲渡損失の損益通算には限度額があります。

損益通算限度額=マイホーム売買契約日前日の住宅ローン残高-売却価格

たとえば、不動産売却の前日に住宅ローンが2,000万円残っていて、売却価格が1,500万円だった場合、損益通算の限度額は500万円です。

この特例が適用される主な条件は、次のとおりです。

- 自分が住んでいる不動産を売る場合

- 以前に住んでいた不動産については、住まなくなった日から3年経過する日に属する年の12月31日までに売却した場合

- 不動産売却の年の1月1日時点において、その不動産の所有期間が5年を超えていること

- 譲渡したマイホームの売買契約日の前日において、償還期間10年以上の住宅ローン残高があること

- マイホームの売却価格が住宅ローンの残高を下回ること

ただし、合計所得が3,000万円を超える年には繰越控除が適用されません。

不動産売却時に受けられるその他の特例

ここまで紹介した譲渡所得税を抑えられる特別控除・特例や、損失が出たケースの特例の他にも一定の条件を満たすと受けられる特例があります。

被相続人の居住用財産を売ったときの特例

相続や遺贈によって取得した居住用不動産を令和5年12月31日までの間に売った場合は、譲渡所得から最高で3,000万円控除される可能性があります。

この特例が適用される不動産の主な条件は、以下のとおりです。

- 昭和56年5月31日以前に建築されたこと

- 区分所有建物登記がされている建物ではないこと

- 相続開始の直前に相続人以外の人が居住していなかったこと

- 売却価格が1億円以下である場合

- 相続開始日から3年を経過する日の属する12月31日までに売却すること

平成21年及び平成22年に取得した国内にある土地を譲渡した場合の1,000万円の特別控除の特例

平成21年および平成22年に取得した不動産は、一定の条件を満たす場合、譲渡所得から1,000万円控除できます。

もし譲渡所得が1,000万円に満たない場合は、その金額すべてが控除額となります。

特例の適用を受けるための条件は、以下のとおりです。

- 平成21年1月1日〜平成22年12月31日の間に不動産を取得していること

- 平成21年に取得した不動産は平成27年以降に、平成22年に取得した不動産は平成28年以降に譲渡すること

- 親族から取得した不動産ではないこと

該当年に取得した不動産の譲渡を検討している場合は、この特例の適用を受けられるか確認してみましょう。

特別控除・特例を受けるための手続き方法と必要書類

それぞれの特別控除・特例の手続き方法と必要書類を紹介します。

3,000万円の特別控除

3,000万円の特別控除を受けるときは、確定申告書に譲渡所得の内訳書を添えて提出する必要があります。

マイホームの売買契約日の前日において、売主の住民票に記載されている住所とマイホームの所在地が異なる場合は、戸籍の附票の写し、消除された戸籍の附票の写し、売主が売却した不動産に住んでいたことを証明できる書類が必要です。

10年超の居住用財産を譲渡した場合の軽減税率の特例

この特例を受けるには、主に以下の書類が必要です。

- 譲渡所得の内訳書

- 売却した不動産の登記事項証明書

上記書類を添付して確定申告することで、特例の適用を受けられます。

特定居住用の買換えの特例

提出する書類は、以下のとおりです。

- 譲渡所得の内訳書

- 売却した不動産の登記事項証明書

- 買い換えた不動産の登記事項証明書

- 売買契約書の写し

- 耐震基準適合証明書など

基本的には、特定居住用の買換えの特例に該当するかを示す書類が必要となります。

上記の書類などを添えて、確定申告することでこの特例が適用されます。

居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

損益通算する場合は、以下の書類を確定申告に添付する必要があります。

- 居住用財産の譲渡損失の金額の明細書

- 居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書

- 旧居宅の登記事項証明書

- 売買契約書

- 戸籍附票の写し

- 新居宅の登記事項証明書

- 住宅借入金の残高証明書

繰越控除の場合は、以下の3つの手続きが必要です。

- 損益通算の適用を受けた年分について、一定の書類の添付がある期限内申告書の提出

- 損益通算の適用を受けた年分の翌年分から繰越控除を適用する年分まで連続して確定申告書を提出

- 確定申告書に年末の借入金残高証明書を添付

居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

この特例を受けるときは、以下の書類を確定申告書に添付する必要があります。

- 特定居住用財産の譲渡損失の金額の明細書

- 特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書

- 売却したマイホームの登記事項証明書や売買契約書の写し、住宅ローンの残高証明書

被相続人の居住用財産を売ったときの特例

相続人の居住用財産を売却した場合、必要な書類を添えて確定申告する必要があります。

家屋とともに敷地を売った場合と、家屋を取り壊して敷地だけを売却した場合で必要書類の種類が異なります。

詳しくは国税庁の「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」をご確認ください。

平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除

この特例を受けるときは、次に挙げる書類を確定申告に添えて提出します。

- 譲渡所得の内訳書

- 登記事項証明書または売買契約書の写し(譲渡年や取得年が分かる書類)

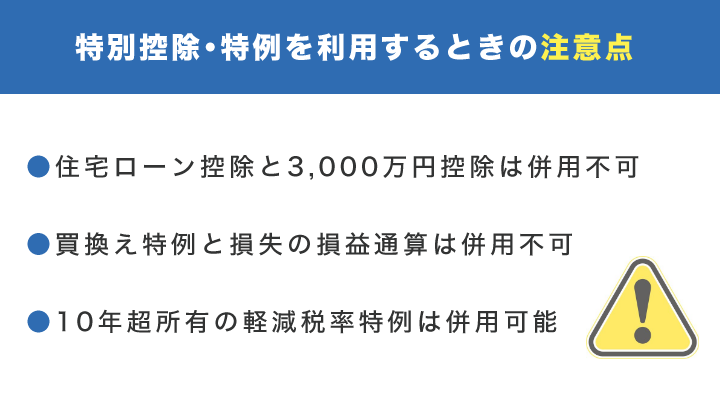

特別控除・特例を利用するときの注意点

不動産売却にかかる税金は特別控除や特例で節税できる可能性がありますが、なかには併用できない特別控除・特例もあります。

どの特別控除・特例を使うのがもっともお得なのか、しっかり条件を確認して活用しましょう。

住宅ローン控除と3,000万円控除は併用不可

3,000万円控除と住宅ローン控除は併用できません。

住宅ローン控除とは、年末のローン残高の0.7%を所得税から最大13年間控除できる制度です。

住宅や住宅ローンの条件があるため、詳細は国土交通省の「住宅ローン減税」を参照ください。

買換え特例と損失の損益通算は併用不可

買換え特例と損失の損益通算は併用できません。

また、3,000万円控除と買換え特例も併用できませんので、どちらを使う方がお得なのかを十分検討してから確定申告しましょう。

10年超所有の軽減税率特例は併用可能

10年超所有の軽減税率特例は、ほかの特別控除・特例と併用できます。

売却する不動産の所有期間が10年を超える場合、10年超所有の軽減税率特例とその他の特別控除・特例で併用できるものがないか、条件を確認してみましょう。

不動産売却にかかる税金は特別控除を活用して節税しよう

この記事では、不動産売却の税金控除の種類や手続きの方法を紹介しました。

不動産売却には、譲渡所得税がかかります。

長期譲渡所得は15%、短期譲渡所得は30%の税率がかかるため、この記事で紹介した特別控除・特例を有効活用して、税金を節税しましょう。

関連記事

-

不動産売却と健康保険料の関係を解説|保険料を抑えられる制度も紹介

2023.06.26

-

住み替えタイミングの理想的な決め方|失敗しない時期や注意点を解説

2023.07.26

-

不動産売却における高く売るポイントや注意点を解説

2023.06.26

-

離婚時の不動産売却について解説|適したタイミングや注意点も紹介

2023.06.26

-

家を売る時の税金について紹介|税金の計算方法や節税方法を解説

2023.02.25

-

不動産売却の大手企業ランキングを紹介|大手と中小の違いも解説

2023.04.24

-

家を売る際の4つの注意点を解説|家を売るときNGな注意すべきポイントも紹介

2023.02.25

-

不動産の一括査定はデメリットだらけ?正しく上手に使う方法を紹介

2023.05.23