2023.06.26

不動産売却と健康保険料の関係を解説|保険料を抑えられる制度も紹介

「不動産を売却すると翌年の健康保険料が上がると聞くけど、それって本当なの?」

不動産の売却を検討しているのであれば、このような疑問をお持ちの人も多いかと思います。

そこで本記事では、不動産売却と健康保険料の関係について計算例も用いながら詳細に解説します。併せて、不動産売却にかかる健康保険料を抑えられる制度もご紹介します。

不動産売却と健康保険料の関係について整理したい人は、ぜひ参考にしてみてください。

目次

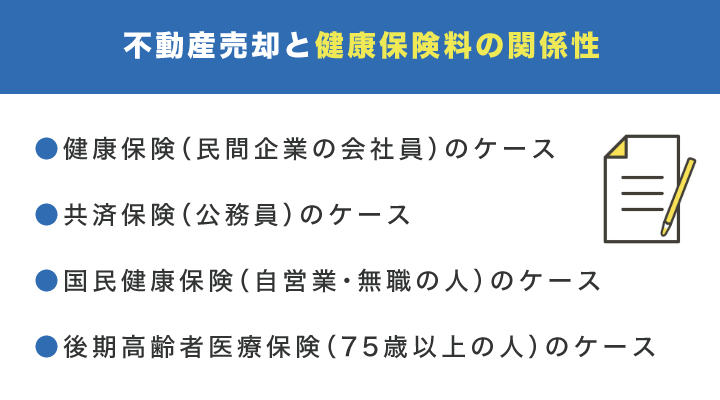

不動産売却と健康保険料の関係性

日本では国民皆保険(こくみんかいほけん)制度により、全ての国民が公的医療保険に加入することが義務付けられています(参照:厚生労働省『日本の医療保険制度について』)。

ただし、公的医療保険である健康保険にはいくつかの種類があり、不動産売却によって保険料が上がるかどうかは、自身が加入している健康保険の種類によって変わってきます。

そこで本章では、不動産売却によって保険料が上がる可能性について、健康保険料の種類ごとに解説します。

健康保険の種類と不動産売却の影響の有無

| 種類 | 加入対象者 | 不動産売却の影響 |

|---|---|---|

| 健康保険 | 民間企業の会社員 | 無 |

| 共済保険 | 公務員 | 無 |

| 国民健康保険 | 自営業・無職の人 | 有 |

| 後期高齢者医療保険 | 75歳以上の人 | 有 |

健康保険(民間企業の会社員)のケース

民間企業に勤めている会社員は、健康保険に加入します。

健康保険の保険料は勤務先から支払われる給与の金額によって決まります。そのため、不動産を売却して得た一時的な利益は保険料の金額には影響しません。

共済保険(公務員)のケース

公務員や一部の団体職員は、共済保険に加入します。

共済保険の保険料については健康保険と同様、給与の金額によって決まります。そのため、不動産を売却して得た一時的な利益が保険料の金額に影響することはありません。

国民健康保険(自営業・無職の人)のケース

自営業や無職の人(学生も含む)といった会社員や公務員以外の人は、国民健康保険に加入することになります。

国民健康保険の保険料は所得税や住民税と同様、前年の所得(収入から必要経費を差し引いて残った額)によって金額が決まります。よって、不動産売却によって利益が発生した場合にはそれだけ所得が増えることになり、翌年の保険料が上がる可能性があるため、注意が必要です。

後期高齢者医療保険(75歳以上の人)のケース

75歳以上の全ての人(一定の障害がある人は65歳以上)はそれまで加入していた医療保険から脱退し、後期高齢者医療制度の加入者に移行します。

後期高齢者医療の保険料については国民健康保険と同様、前年の所得を基に金額が決定します。よって、不動産売却によって利益が発生した場合には、翌年の保険料が上がる可能性があるため、注意が必要です。

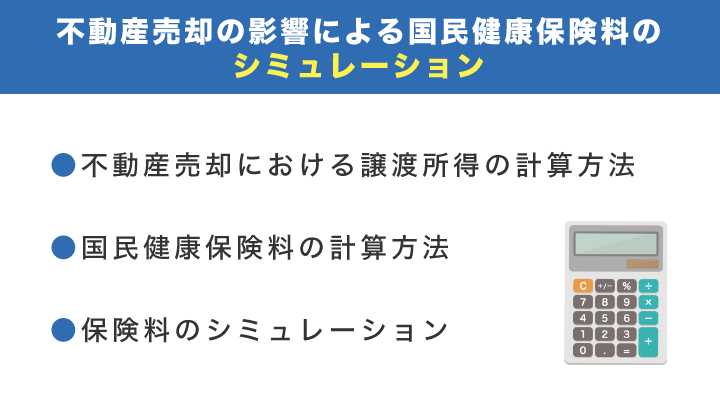

不動産売却の影響による国民健康保険料のシミュレーション

では実際に不動産を売却することによって、国民健康保険料はどの程度の影響を受けるのでしょうか?

そこで本章では、不動産売却の影響による国民健康保険料のシミュレーションについて、それぞれの計算方法も紹介しながら解説します。

不動産売却における譲渡所得の計算方法

不動産売却によって発生した利益は、税法上「譲渡所得」といいます。譲渡所得に対しては、他の所得と分離して住民税や所得税が課税される点が特徴です(これを「分離課税」といいます)。

譲渡所得については、以下の計算式を用いて算出します。

譲渡所得=譲渡収入-(取得費+譲渡費用)

※取得費…不動産を購入した際の購入費や手数料、登録免許税など

※譲渡費用…仲介手数料や印紙税など

実際に以下の計算例を用いて、譲渡所得の金額を算出してみましょう。

- 不動産売却価格:3,000万円

- 不動産取得費:2,500万円

- 不動産譲渡費用:300万円

上記の計算例における譲渡所得は、譲渡収入3,000万円-(取得費2,500万円+譲渡費用300万円)で「200万円」となります。

国民健康保険料の計算方法

続いて、国民健康保険料の計算方法について解説します。

国民健康保険料の計算方法は自治体によって異なりますが、基本的には所得に応じて負担額が変わる「所得割」と、加入者一人ひとりが均等に負担する「均等割」の2つで構成されています(※その他、自治体によっては「平等割」や「資産割」が設けられている場合もあります)。

さらに国民健康保険料は、「医療分保険料」「後期高齢者支援分保険料」「介護分保険料」の3種類で構成されており、それぞれ異なる所得割料率と均等割額が定められています。

国民健康保険料の構成要素

| ①医療分保険料 | 国民健康保険の基礎財源 |

| ②後期高齢者支援分保険料 | 後期高齢者医療制度への支援金 |

| ③介護分保険料 | 介護保険制度の運営財源(40~64歳の人が対象) |

例えば、東京都江戸川区における令和5年度の保険料の算出方法は、以下の通りです(参照:江戸川区『国民健康保険料の計算方法』)。

- 医療分 → (前年の所得×8.00%)+(47,100円×加入者数)

- 支援分 → (前年の所得×2.76%)+(16,200円×加入者数)

- 介護分 → (前年の所得×2.58%)+(17,700円×加入者数)

※前年の所得は、43万円の基礎控除を差し引いた金額となります。

※40歳未満の人は③の介護分は発生しません。

上記の1~3の合計額が、年間の保険料となります。

保険料のシミュレーション

では、ここまでの内容を踏まえた上で、不動産売却による譲渡所得がある場合とない場合の保険料の違いについて、実際に以下の計算例を用いて見ていきましょう。

- Aさんの状況:自営業、東京都江戸川区在住、40歳、一人暮らし

- Aさんの自営業での事業所得:300万円

- Aさんの不動産売却による譲渡所得:200万円

◎不動産売却による譲渡所得がある場合

| ①医療分 | 412,700円 (事業所得300万円+譲渡所得200万円-基礎控除43万円)×8.00%+47,100円 |

| ②支援分 | 142,332円 (事業所得300万円+譲渡所得200万円-基礎控除43万円)×2.76%+16,200円 |

| ③介護分 | 135,606円 (事業所得300万円+譲渡所得200万円-基礎控除43万円)×2.58%+17,700円 |

①+②+③=690,638円

◎不動産売却による譲渡所得がない場合

| ①医療分 | 252,700円 (事業所得300万円+譲渡所得0円-基礎控除43万円)×8.00%+47,100円 |

| ②支援分 | 87,132円 (事業所得300万円+譲渡所得0円-基礎控除43万円)×2.76%+16,200円 |

| ③介護分 | 84,006円 (事業所得300万円+譲渡所得0円-基礎控除43万円)×2.58%+17,700円 |

①+②+③=423,838円

あくまで概算ではありますが、不動産売却による譲渡所得がある場合とない場合では、約26万円の差が生じることになります。

不動産売却にかかる健康保険料を抑えられる制度

不動産売却によって翌年の健康保険料が急激に上がるとなると、不動産の売却をためらってしまう人もいるかもしれません。そのような事態を避けるため、国は不動産売却における健康保険料の負担を軽減できる特例をいくつか用意しています。

そこで本章では、不動産売却にかかる健康保険料を抑えられる制度をご紹介します。

具体的には、以下の通りです。

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 特定の居住用財産の買換えの特例

- 被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

なお、いずれの特例も確定申告が適用条件となっているため、結果的に譲渡所得が0円であったとしても確定申告が必要である点に注意しましょう。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

居住用財産(マイホーム)を売却した場合には、所有期間の長短に関係なく譲渡所得から最高3,000万円までの控除を受けることが可能です(参照:国税庁『No.3302 マイホームを売ったときの特例』)。

3,000万円の特別控除を受ければ、多くのケースにおいて売却による利益(譲渡所得)が発生しないため、要件を満たしている人は積極的に活用することをおすすめします。

特定の居住用財産の買換えの特例

特定の居住用財産(マイホーム)を令和5年12月31日までに売却し、新たなに居住用財産に買い換えた場合には、譲渡益に対する課税を将来に繰り延べることが可能です(参照:国税庁『No.3355 特定のマイホームを買い換えたときの特例』)。

例えば、2,000万円で購入したマイホームを3,000万円で売却した後に、6,000万円のマイホームに買い換えたケースでは、通常は1,000万円(3,000万円-2,000万円)の譲渡益が課税対象となります。

しかし本特例の適用を受けた場合には、将来買い換えたマイホームを譲渡するときまで、今回発生した1,000万円の譲渡益に対する課税を繰り延べることが可能です。仮に新たに購入した6,000万円のマイホームを8,000万円で売却した場合には、その際の2,000万円(8,000万円-6,000万円)の譲渡益に加えて、課税が繰り延べられていた1,000万円の譲渡益を加えた3,000万円が譲渡益として課税されることになります。

上記は税金の話ですが、課税が繰り延べられれば健康保険料も上がることはありません。ただし、前述の「居住用財産を譲渡した場合の3,000万円の特別控除」との併用はできないため、その点に注意が必要です。

なお、不動産が現在いくらで売却できるのか知りたい場合には、不動産会社に査定を依頼する必要がありますが、その際は複数の不動産会社に一括で査定を依頼できる『サテイエ』が便利です。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

相続または遺贈により取得した被相続人の居住用家屋または敷地等を、平成28年4月1日から令和5年12月31日までの間に売却した場合には、譲渡所得の金額から最高3,000万円までの控除を受けることができます(参照:国税庁『No.3306 被相続人の居住用財産(空き家)を売ったときの特例』)。

本特例は前述の「居住用財産を譲渡した場合の3,000万円の特別控除の特例」との併用が可能です。ただしその場合の控除上限額は、両者の合計の6,000万円ではなく3,000万円となります。

不動産売却の健康保険料に関するよくある質問

本章では参考として、不動産売却の健康保険料に関するよくある質問をQ&A形式でご紹介します。

被扶養者が不動産を売却した場合は?

扶養から外れる可能性があります。

被扶養者とは被保険者(会社員や公務員など)の三親等内の親族で、主として被保険者の収入によって生活している人のことです(参照:全国健康保険協会『被扶養者とは?』)。

被扶養者になるためには、「年収130万円未満」などの要件を満たす必要がありますが、被扶養者が不動を売却すると、その年の年収が130万円以上となる(扶養の要件を満たさない)可能性があります。

ただし、不動産の売却収入が一時的な収入とみなされる場合には、扶養から外れなくて良いケースもあるため、勤務先に一度確認してみましょう。

なお、仮に一旦扶養から外れた場合であっても、翌年以降に扶養の要件を満たせば再び扶養に入ることが可能です。

不動産売却は介護保険料にも影響する?

影響します。

介護保険とは、社会全体で介護を必要とする人を支援する公的保険制度です。介護保険の被保険者には、第1号被保険者(65歳以上の人)と第2号被保険者(40~64歳の人)の2つの区分があり、40歳になった全ての人が自動的に加入することになります(参照:厚生労働省『介護保険制度について』)。

介護保険の保険料は第1号被保険者・第2号被保険者ともに、保険料は前年の所得を基に決まるため、不動産売却によって利益が発生した場合には、翌年の保険料が上がる可能性があります。

不動産売却時の国民健康保険料はどこで試算できる?

自治体によっては、ホームページ上で保険料の試算が可能です。

ホームページ上で試算ができない自治体に住んでいる場合や、より正確な試算額を知りたい場合には、各自治体の窓口に直接問い合わせることをおすすめします。

不動産を売却する際の査定はサテイエの利用がおすすめ

不動産を売却するためには、まずは不動産会社の査定を受ける必要がありますが、その際は複数の不動産会社に一括で査定を依頼できる『サテイエ』がおすすめです。

サテイエは厳選された不動産会社1,000社以上と提携しているため、あなたにぴったりの不動産会社がきっと見つかります。

不動産の売却を検討している人はサテイエを活用して、まずは不動産の一括査定を行ってみましょう。

不動産売却と健康保険料の関係まとめ

ここまで不動産売却と健康保険料の関係について解説してきました。

健康保険の種類と不動産売却の影響の有無

| 種類 | 加入対象者 | 不動産売却の影響 |

|---|---|---|

| 健康保険 | 民間企業の会社員 | 無 |

| 共済保険 | 公務員 | 無 |

| 国民健康保険 | 自営業・無職の人 | 有 |

| 後期高齢者医療保険 | 75歳以上の人 | 有 |

不動産売却によって翌年の健康保険料が上がる可能性があるのは、国民健康保険(自営業や無職の人)や後期高齢者医療保険(75歳以上の人)の加入者のみとなります。ただし、会社員や公務員の人であっても、被扶養者が不動産を売却した場合には扶養から外れる可能性があるため、注意が必要です。

不動産売却における健康保険料の負担を軽減するためには、信頼できる不動産会社を見つけることも大切です。保険や税金の分野に明るい不動産会社と契約できれば、いざというときにも適切なアドバイスを受けられるでしょう。

もし信頼できる不動産会社をお探しであれば、本記事でも紹介した『サテイエ』がおすすめです。サテイエは厳選された不動産会社1,000社以上と提携しているため、この機会に活用してみてはいかがでしょうか?

関連記事

-

不動産売却に必要な期間について解説|売却期間を短縮するコツも紹介

2023.04.24

-

不動産査定の費用について解説|有料と無料の違いを紹介

2023.03.26

-

不動産売却で起こる代表的なトラブルを紹介|対処法や回避策も解説

2023.04.24

-

不動産売却によって住民税が上がる仕組みを解説|計算方法や翌年の納付時期も紹...

2023.05.23

-

不動産売却時に注意したい11のポイント|実際のトラブルも交えて紹介

2022.12.15

-

不動産売却と健康保険料の関係を解説|保険料を抑えられる制度も紹介

2023.06.26

-

不動産査定の方法は主に3種類!計算式や査定項目・注意点などを解説

2023.02.25

-

老後の住み替えを成功させるポイントとは?後悔・失敗しないタイミングや注意点...

2023.07.26