2023.03.28

不動産売却にかかる税金対策法を解説|特例を利用してお得に売却しよう

「不動産売却ではどんな税金がかかるの?」

「税金の対策方法はある?」

不動産のような高額な取引時は税金が発生します。

この記事では、不動産売却ではどんな税金がかかるのか、また税金を減らす方法や特例について解説します。

不動産売買を検討している方は参考にしてみてください。

目次

- 1 不動産売却時にかかる税金

- 2 譲渡所得税の計算方法とシミュレーション

- 3 不動産売却の税金対策方法

- 3.1 取得費用が確認できる書類を用意しておく

- 3.2 譲渡費用・取得費用を漏れなく計算する

- 3.3 3,000万円特別控除を利用する

- 3.4 所有年数10年を意識して売却する

- 3.5 新しい家を買う時は「マイホーム買い替えの特例」を利用する

- 3.6 ふるさと納税を利用する

- 3.7 損益通算と繰越控除で譲渡損失を防ぐ

- 3.8 相続物件の税金控除の特例を利用する

- 3.9 平成21年・22年に取得した土地の1,000万円特別控除を利用する

- 3.10 相続した不動産の3,000万円特別控除を利用する

- 3.11 農地を売却する際に使える特例控除を利用する

- 3.12 事業用の資産を買い替えた時の特例を利用する

- 3.13 公共事業のための売却で5,000万円の特別控除を利用する

- 3.14 特定土地区画整理事業のために売却した時の2,000万円特別控除を利用する

- 4 不動産売却の税金対策時の注意点

- 5 不動産査定はサテイエの利用がおすすめ

- 6 不動産売却時の税金対策方法まとめ

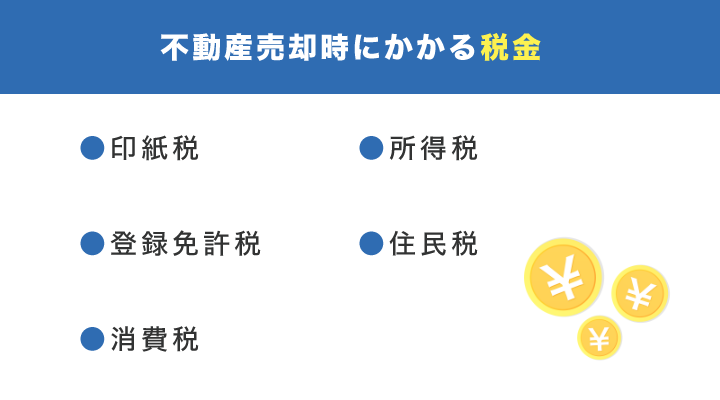

不動産売却時にかかる税金

まずはじめに、不動産売却に伴い発生する税金について解説します。

不動産売却時にかかる税金は以下の5つです。

| 税金の名称 | 費用 |

|---|---|

| 印紙税 | 高額取引の契約書にかかる税金。 不動産売却においては1万円~6万円。 |

| 登録免許税 | 抵当権の抹消に必要な税金。 建物と土地を合わせて2,000円 |

| 消費税 | 不動産の仲介手数料や諸費用に発生。 支払額の10%。 |

| 所得税 | 不動産の売却で利益が出た場合に発生。 利益の15%~30% |

| 住民税 | 不動産の売却で利益が出た場合に発生。 利益の5%~9% |

それぞれの内容について簡単にみていきましょう。

印紙税

印紙税は「日常の経済取引に伴って作成する契約書や金銭の受取書(領収書)など特定の文書に課税される税金のこと」(国税庁より)です。

取引する項目や金額に応じて支払う税金が異なり、不動産売却に関しては以下の税金が課されます。

| 取引金額 | 印紙税 | 軽減印紙税 (令和6年3月31日まで) |

|---|---|---|

| 100万円を超え 500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え 1,000万円以下のもの | 10,000円 | 5,000円 |

| 1,000万円を超え 5,000万円以下のもの | 20,000円 | 10,000円 |

| 5,000万円を超え 1億円以下のもの | 60,000円 | 30,000円 |

| 1億円を超え 5億円以下のもの | 100,000円 | 60,000円 |

| 5億円を超え 10億円以下のもの | 200,000円 | 160,000円 |

不動産売却では、売主と買主が保管するために契約書が2枚必要ですので、印紙税は表に記載した料金の2倍かかることになります。

注意点として、印紙税は挿入印紙を購入した段階では納税したことにならない点です。

売買契約書に貼り付けて初めて納税したことになりますので、貼り付け忘れがないように注意してください。

登録免許税

売却する不動産にローンが残っている方は、抵当権の抹消手続きが必要になります。

抵当権の抹消手続きにかかる費用は1,000円です。

土地と不動産の2つを売る場合は、それぞれ1,000円ずつ発生するため総額は2,000円になります。

なお、抵当権抹消手続きは司法書士に依頼して手続きをしてもらうことが多いです。

司法書士に依頼した場合は、別途2万円~3万円ほど依頼料がかかるため、あらかじめ把握しておきましょう。

消費税

不動産の売却自体には発生しませんが、不動産の仲介手数料や司法書士への依頼料などに消費税がかかります。

不動産売却の過程で掛かる一例は以下の通りです。

- 不動産会社への仲介手数料

- 司法書士や土地家屋調査士など専門家への依頼料

- 融資手続きなどで支払う手数料

- 引っ越し代金やハウスクリーニングなどの諸費用

他にもさまざまありますが、基本的には不動産の売買以外のものには消費税がかかるので、あらかじめ把握しておきましょう。

ただし、売却する不動産が事務所の場合は例外的に消費税が発生します。

事務所として利用した年度の課税売上高が1,000万円を超える場合は課税されるため、事務所売却を検討している方は注意してください。

所得税

不動産売却では、利益が発生した場合のみ税金が課されます。

課される税金は所得税と住民税で、それぞれ不動産売却で得られた利益(譲渡所得)を元に金額が決められます。

譲渡所得 = 売却価格 -(購入価格 + 譲渡や購入に掛かった諸費用)

所得税は、売却した不動産の所有期間に応じて譲渡所得の15%~30%です。

| 所有期間 | 税率 |

|---|---|

| 短期譲渡所得 (所有期間が5年以下の不動産) | 譲渡所得の30.63% |

| 長期譲渡所得 (所有期間が5年を超える不動産) | 譲渡所得の15.315% |

所有期間が5年以内かどうかで税率が変わりますので、あらかじめ把握しておきましょう。

住民税

住民税は、所得税と同様の条件で5%~9%の課税になります。

| 所有期間 | 税率 |

|---|---|

| 短期譲渡所得 (所有期間が5年以下の不動産) | 譲渡所得の9% |

| 長期譲渡所得 (所有期間が5年を超える不動産) | 譲渡所得の5% |

所得税と同じく5年前後で税率が変わるため注意しましょう。

譲渡所得税の計算方法とシミュレーション

不動産売買でかかる税金の大半は譲渡所得税です。

そこでここでは、譲渡所得税の簡単な計算方法と実際の料金に置き換えてのシミュレーションで税金を計算します。

まずは譲渡所得税の計算方法です。

譲渡所得 = 「(譲渡価格)-{(取得費用)+(譲渡費用)}」× 税率

| 名称 | 詳細 |

|---|---|

| 譲渡価格 | 不動産の売却価格。 |

| 取得費用 | 不動産の購入価格+購入に掛かった諸費用。 リフォーム代金や契約時の仲介手数料など、諸々の費用も含まれる。 経過年数や償却率などで細かな料金を計算する。 なお、購入時の金額を証明できない場合は5%で算出。 |

| 譲渡費用 | 売却に掛かった諸費用。 仲介手数料やリフォーム代など、諸々の費用も含まれる。 |

| 税率 | 所有期間が5年以内:39.63% 所有期間が5年を超える:20.315% |

たとえば、以下の条件の不動産を売却するとします。

- 6年間所有した不動産

- 購入額:4,000万円

- 売却額:5,000万円

- 取得費用:200万円

- 譲渡費用:250万円

まずはじめに、6年間所有による減価償却費を計算します。

4,000万円 × 0.9 × 0.015 × 6 = 324万円

減価償却費が324万円のため、譲渡所得で計算される購入額は3,676万円になります。

この金額で譲渡所得税を計算すると以下の通りです。

譲渡所得税 = 5,000万円 – ( 3,676万円 + 200万円 ) – 250万円 ) × 20.315%

= 177万円

よって、この条件で必要な譲渡所得税は「177万円」ということになります。

実際は印紙税なども絡んでくるため、トータルは180万円前後ということになるでしょう。

おおよその計算方法として覚えておくと便利です。

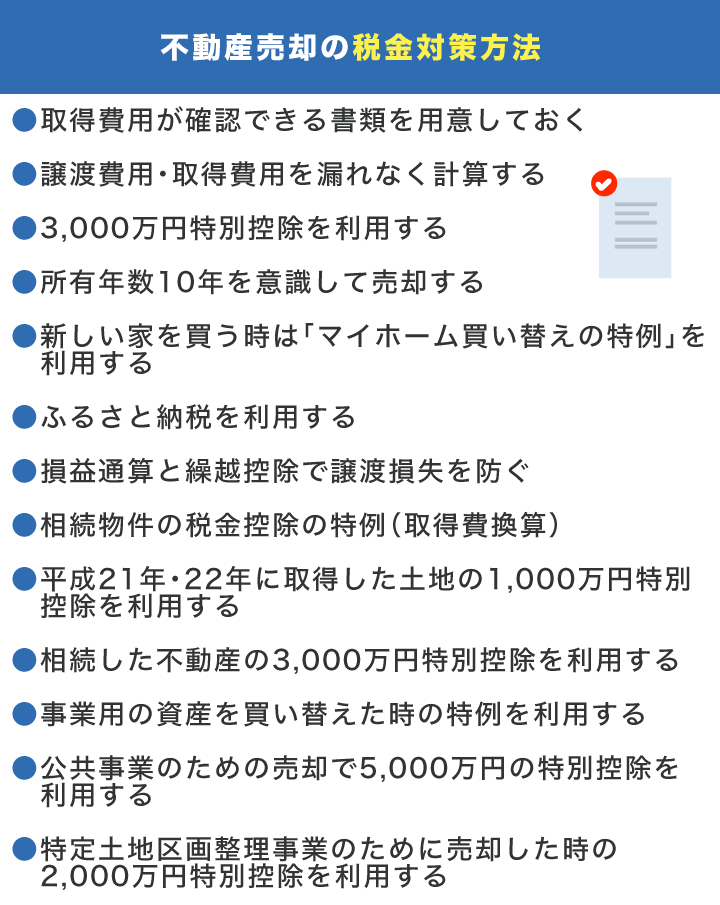

不動産売却の税金対策方法

それではここからは、本題である税金対策方法について解説します。

「やっておくと税金が安くなること」や「特定の条件で使える特例」などを紹介しますので、不動産売却の前に一度確認してみてください。

取得費用が確認できる書類を用意しておく

不動産売却前に取得費用が分かる書類を用意しておくと、譲渡所得税を下げることが可能です。

譲渡所得を計算する際に取得費を証明する書類がない場合は、売却額の5%で計算されます。

「5%ってどの程度?」と思われるかもしれませんが、仮に3,000万円で売却したとすると取得費は150万円です。

計算するまでもなく、取得費が大幅に低いことが分かります。

そのため、不動産売却をする前に取得費が証明できる書類(購入時の契約書)などを用意しておくようにしましょう。

なお、実際の取得費が5%を下回る場合は、5%に繰り上げすることも可能です。

築年数がかなり古い物件などは5%を下回ることもあるため、そういった際は5%で適用することをおすすめします。

譲渡費用・取得費用を漏れなく計算する

不動産売却をする際は、譲渡費用と取得費用を漏れなく計算するようにしましょう。

譲渡費用と取得費用を漏れなく計算することで譲渡所得が減るため譲渡所得税を下げることができます。

それぞれ忘れやすい項目をまとめると以下の通りです。

| 対象費用 | |

|---|---|

| 取得費用 | ・購入時の登録免許税、仲介手数料、印紙税、土地保有税 ・立退料 ・造成費用 ・測量費 ・所有権などを確保するための訴訟費用 ・土地利用目的で購入した建物の建物料と取り壊し料 ・契約に関する違約金 |

| 譲渡費用 | ・売却時の仲介手数料 ・印紙税 ・借家を売るための立退料 ・土地を売るために壊した建物の取り壊し費用と損失費用 ・契約違約金 ・借地権を売るための名義書換料 |

金額によっては100万円ほど変わることもあるため、取得費と譲渡費は盛れなく計算するようにしてください。

3,000万円特別控除を利用する

マイホームの売却もしくは転居してから3年以内に売却する場合は、3,000万円特別控除を受けれます。

3,000万円特別控除は、所有期間の長短に関係なく譲渡所得から最大3,000万円まで控除できるという特例になります。

3,000万円特別控除の適用条件は以下の通りです。

- マイホームもしくは住まなくなってから3年以内に売却すること

- 過去2年間に同じ特例を受けていないこと

- 過去2年間にマイホーム売却による損益通算および繰越控除を受けてないこと

- 過去2年間にマイホームにまつわる特例を受けていないこと

- 売った家屋や敷地についての収用等の特別控除を受けていないこと

- 売り手と買い手が親族などの特別な関係でないこと

マイホームの売却は、この特例があることでほぼほぼ譲渡所得税を帳消しにすることができます。

注意点は、特別控除を使った際も確定申告が必要な点です。

譲渡所得が全て帳消しになったとしても確定申告は必要ですので、忘れずに申告するようにしましょう。

所有年数10年を意識して売却する

通常、譲渡所得税は5年を目途に切り替わりますが、所有年数が10年を超えると特殊な軽減税率が適用されるようになります。

5年を超える年数を所持した長期譲渡所得と比較すると、以下の通りです。

| 税率 | |

|---|---|

| 長期譲渡所得 (所有期間が5年を超える不動産) | 譲渡所得の20.315% |

| 長期譲渡所得 (所有期間が10年を超える不動産) | 6,000万円以下:譲渡所得の10% 6,000万円超え:(譲渡所得 – 6,000万円)× 15% + 600万 |

軽減税率が適用される条件は以下の通りです。

- マイホームもしくは住まなくなってから3年以内に売却すること

- 売った年の1月1日において売った不動産の所有期間が10年を超えていること

- 過去2年間に同じ特例を受けていないこと

- 過去2年間にマイホームにまつわる特例を受けていないこと(3,000万特別控除は除く)

- 売り手と買い手が親族などの特別な関係でないこと

基本的に特例を併用することはできませんが、軽減税率に関しては3,000万円特別控除と併用できます。

この2つの特例を利用することで税金を大きく軽減することができるでしょう。

なお、国税庁公式サイトで税金の計算ツールが用意されているため、あらかじめ税金をチェックしたい人は利用してみてください。

新しい家を買う時は「マイホーム買い替えの特例」を利用する

不動産の売却に伴い、マイホームの買い替えを行う方は買い替えの特例が適用できます。

買い替えの特例は、マイホームを買い替える際に売却した不動産に課税される譲渡所得税を次の不動産を売却するときまで先延ばしできる特例です。

例えば、今回発生する譲渡所得が1,000万円として、マイホームを買い替えると、購入したマイホームを売却するときまで、1,000万円分の譲渡所得税を先送りできるという風になります。

ただし、あくまで先送りになるだけで免除されるわけではないという点に注意してください。

適用条件は以下の通りです。

- マイホームもしくは住まなくなってから3年以内に売却すること

- 過去2年間に同じ特例を受けていないこと

- 過去2年間にマイホーム売却による損益通算および繰越控除を受けてないこと

- 売ったマイホームと購入したマイホームが日本国内にあること

- 過去2年間にマイホームにまつわる特例を受けていないこと

- 売却代金が1億円を超えていないこと

- 売った家屋や敷地についての収用等の特別控除を受けていないこと

- 売り手と買い手が親族などの特別な関係でないこと

- 売った人の居住期間と家屋自体の所有期間が10年を超えていること

- マイホームを売った年の前年から翌年までの3年間でマイホームを買い替えること

- 買い替えるマイホームが25年以内に建築されていること

条件が多いため、しっかりと確認してから申し込むようにしましょう。

ふるさと納税を利用する

譲渡所得税に限った話ではありませんが、ふるさと納税を利用することで節税が可能です。

特に不動産売却で譲渡所得を得た場合は所得が大きく増えるため、ふるさと納税も豪華なものを注文できます。

ただし、ふるさと納税は3,000万円特別控除とは併用できません。

その分、10年間の住宅ローン控除とは併用できるため、マイホームを買い替えるかどうかを1つの基準にして使い分けると良いでしょう。

損益通算と繰越控除で譲渡損失を防ぐ

譲渡所得税に対しての節税というわけではないですが、譲渡所得がマイナスになった場合は、一部条件下で損益通算と繰越控除を行えます。

条件は以下の通りです。

- マイホームもしくは住まなくなってから3年以内に売却すること

- 所有年数が5年を超えていて日本国内にあること

- マイホームに係る償還期間が10年以上の住宅ローンが残っていること

- (買い替え時のみ)10年以上の住宅ローンを有していること

- 売り手と買い手が親族などの特別な関係でないこと

- 過去2年間にマイホームにまつわる特例を受けていないこと

- 合計所得金額が3,000万円を超える場合は適用不可能

マイホームを買い替えるかどうかによっても条件が変わります。

なお、損益通算と繰越控除は売却後3年間のみ有効です。

3年以降は適用できませんので、注意してください。

相続物件の税金控除の特例を利用する

相続などで取得した物件を一定期間以内に譲渡した場合は、相続税額のうちの一部を取得費に加算することができます。

加算できる金額の算出式は以下の通りです。

相続税額 × (譲渡額の相続税評価額)÷(取得額 + 相続精算課税価格 + 加算される暦年課税分価格)

計算が細かくなるため、不安な方は税理士に依頼して計算してもらうようにしましょう。

特例を受けるための条件は以下の通りです。

- 相続や遺贈などで不動産を取得した人であること

- 相続税が課税されていること

- 相続税の課税から3年以内に不動産を売却していること

相続などで不動産を継いだ人は、利用してみてください。

平成21年・22年に取得した土地の1,000万円特別控除を利用する

平成21年と22年に購入した不動産(土地も含む)をそれぞれ購入から5年以降に売却する場合は、譲渡所得から1,000万円の控除を受けることができます。

適用条件は以下の通りです。

- 平成21年1月1日から平成22年12月31日までに不動産を購入していること

- それぞれ購入から5年以降に売却すること

- 親族などの特別な間柄にある者から取得した土地でないこと

- 相続や贈与、交換など特殊な条件下で取得した土地でないこと

- 他の譲渡所得の特例を受けていないこと

ただし、状況によっては3,000万円特例控除の方が節税できる場合もあるため、適宜使い分けるようにしましょう。

相続した不動産の3,000万円特別控除を利用する

相続もしくは遺贈により取得した不動産を令和5年12月31日までに売却した場合は、最大3,000万円まで譲渡所得から控除されます。

適用条件は以下の通りです。

- 昭和56年5月31日以降に建築されていること

- 相続後に居住した人が居ないこと

- 相続から3年以内に売却すること

- 売却金額が1億円以下であること

- 相続やマイホームに関する特例を受けていないこと

- 親族など特別な関係の人に売っていないこと

相続した不動産の3,000万円特別控除は、空き家でないと適用できません。

相続後に借家として利用していたり、居住していると適用できないため、注意してください。

農地を売却する際に使える特例控除を利用する

農地を売却する場合は、800万円~1,500万円の特別控除を受けることができます。

金額ごとの適用条件は以下の通りです。

| 適用条件 | |

|---|---|

| 800万円控除 | ・市や県、農業委員会のあっせんで譲渡する場合 ・農地中間管理機構に譲渡する場合 ・市町村が作成・公告した農用地利用集積計画に基づき譲渡した場合 |

| 1,500万円控除 | ・法律に則した売入協議によって売却した場合 |

簡単にまとめると、普通に売却したら800万円の控除、法律を介して売却した場合は1,500万円の控除という形です。

手続きをする手間は増えますが、高額な譲渡所得が発生する場合は、法律を介して売却すると良いでしょう。

事業用の資産を買い替えた時の特例を利用する

個人が事業用で利用している不動産を買い替えた際に、譲渡所得税を先送りできます。

マイホームの場合は全額先送りにできましたが、事業用の不動産については80%のみ先送り可能です。

つまり、1,000万円の譲渡所得があるとすると、課税されるのは200万円部分のみになるという特例になります。

適用される条件は以下の通りです。

- 売却・購入する不動産がいづれも事業用であること

- 売却・購入する不動産が特例の組み合わせであること(基本的には問題なし)

- 購入する土地の面積が売却する土地面積の5倍以内であること

- 購入する不動産が売却の前年から翌年の3年以内であること

- 購入した不動産を1年以内に事業用にすること

注意点は、マイホーム同様に先送りになるだけという点です。

次に不動産を売却した場合は、先送りになった分も課税されるため、注意しましょう。

公共事業のための売却で5,000万円の特別控除を利用する

土地収用法やその他の法律で収用権が認められている公共事業のために土地建物を売った場合に、最大5,000万円の特別控除を受けられます。

適用条件は以下の通りです。

- 売った不動産が固定資産であること

- その年に公共事業のために売った資産のすべてで課税の特例を受けていないこと

- 最初に買取の申し出があってから6ヶ月以内に売却すること

- 公共事業の施行者から最初に申し出を受けたものが譲渡していること

公共事業のための特別控除は特殊な条件はありませんので、適用できる方はしっかり適用しましょう。

特定土地区画整理事業のために売却した時の2,000万円特別控除を利用する

国土交通省が推進する土地区画整理事業などに土地を売却すると、譲渡所得から2,000万円の特別控除を受けられます。

適用の条件は以下の通りです。

- 国が指定した施行者に土地を買い取ってもらうこと

- 施行区域が30ヘクタール以上であること

- 一つの特定土地区画整理事業への譲渡が初年であること(2年目にまたがる場合は適用外)

こちらの特例に関しても、特別難しい条件はありません。

国から申し出を受けたタイミングで売却するとしっかり適用されるため、忘れずに適用するようにしましょう。

不動産売却の税金対策時の注意点

14種類の特例を紹介しましたが、それぞれの特例に適用条件があります。

ここでは中でも使用頻度が高い「3,000万円特例控除」は、しっかり適用条件を確認しておきましょう。

事前に注意したいのが以下の3点です。

- 売却後に新しい不動産を購入する場合に住宅ローン控除が受けられない

- マイホームもしくは転居して3年以内の不動産であること

- 相続したマイホームは対象外であること

特に、売却後に新しい不動産の購入を検討している方は注意が必要です。

場合によっては、住宅ローン控除を適用した方がお得になることもあるため、しっかり計算してから適用することが重要になります。

なお、こういった特例や減税を確実に適用したい方は、税理士への依頼がおすすめです。

適用したい特例や適用できる特例などを詳しく解説してくれるため、初めての方でもトラブルなくお得に売却できるでしょう。

不動産査定はサテイエの利用がおすすめ

これから不動産の売却を検討している方は、「サテイエ」の利用がおすすめです。

一括査定サイトのサテイエでは、不動産の査定に加えて、地域や物件タイプに合った不動産会社を最大3社まで紹介してくれます。

自分にぴったりの不動産会社が見つかるため、より高額で不動産を売却できます。

実際の口コミでも「自分にぴったりの不動産が見つかった」「高額で売却できた」など、良い内容が多く見られました。

不動産の査定が終わっていない方やこれから考えている方は、ぜひ利用してみてください。

不動産売却時の税金対策方法まとめ

この記事では、不動産売却時に使える税金対策方法を紹介しました。

不動産売却に譲渡所得が発生すると、所有年数に応じた税金が課されます。

しかし、国に用意された特例を上手く利用することで、税金を減らしたり免除できることも多いです。

そのため、しっかりと適用できる特例を確認して適用するようにしましょう。

なお、適用できる特例が分からないという方は、税理士に依頼しましょう。

税理士に依頼すると、特例や条件などを細かく説明してくれるため、初めて不動産売却をする方におすすめです。

特例を上手く利用して、お得に不動産を売却しましょう。

関連記事

-

住み替えでよくある失敗のケース|失敗しないコツや対策を解説

2023.07.26

-

住み替えタイミングの理想的な決め方|失敗しない時期や注意点を解説

2023.07.26

-

不動産売却の流れを解説|やるべきことと売却時の注意点も紹介!

2022.12.15

-

家を売るには?基礎知識や必要な準備・後悔しないポイントを解説|高く売却する...

2023.02.25

-

不動産売却の相談はどこにするのがベスト?解決したい内容に応じて紹介

2023.03.28

-

不動産売却によって住民税が上がる仕組みを解説|計算方法や翌年の納付時期も紹...

2023.05.23

-

不動産売却で起こる代表的なトラブルを紹介|対処法や回避策も解説

2023.04.24

-

お金がないときに家を売る方法を解説|費用や高く売るコツも紹介

2023.03.26